cps_1h_2019_raport_pl.pdf [3 MB]

cps_1h_2019_raport_pl.pdf [3 MB] cyfrowy_polsat_wyniki_2q19.xlsx [600 KB]

cyfrowy_polsat_wyniki_2q19.xlsx [600 KB]

Najważniejsze

|

Newsy

|

Recenzje

3 sierpnia 2026

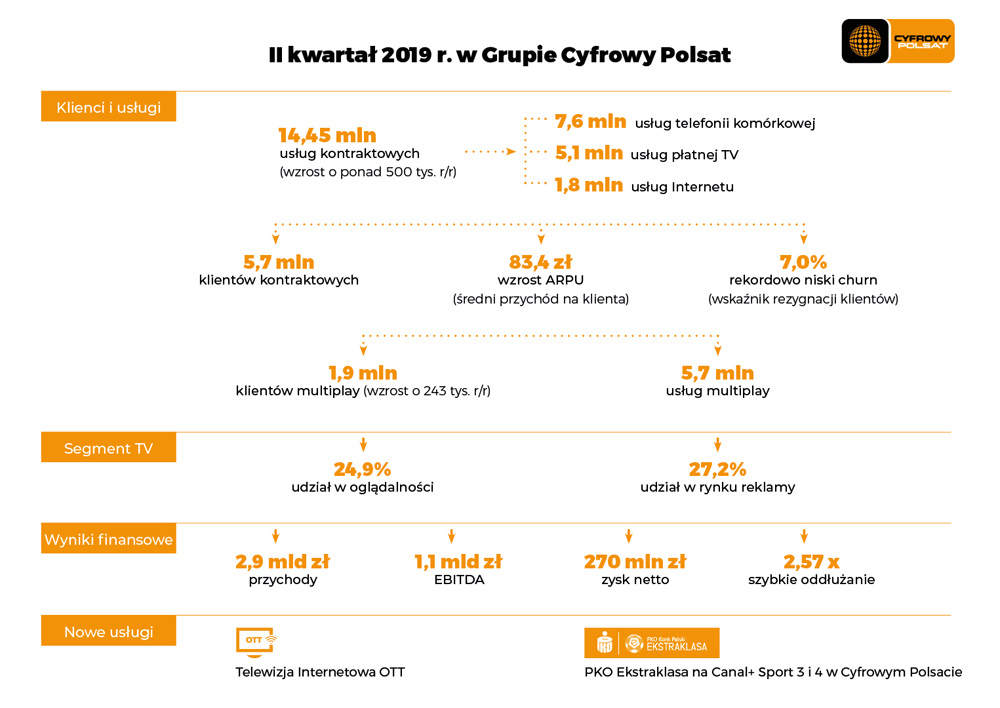

Grupa Cyfrowy Polsat opublikowała swoje wyniki za II kwartał 2019 r.

Przychody Grupy Polsat w 2Q’19 na bazie poprzednio obowiązujących standardów rachunkowości zanotowały wzrost o 11,9% r/r, osiągając poziom 2.913 mln PLN (przychody uwzględniające wpływ MSSF 16 wyniosły 2.923 mln PLN).

Na przychody wpływ miał:

Koszty Grupy 2Q’19 na bazie dotychczasowych standardów rachunkowości wyniosły 2.404 mln PLN i wzrosły r/r o 13,0% (koszty uwzględniające wpływ MSSF 16 wyniosły 2.407 mln PLN).

Na koszty wpływ miał:

Przychody z reklamy telewizyjnej i sponsoringu Grupy TV Polsat w 2Q’19 wzrosły r/r o 1,1% do poziomu 325 mln PLN, pomimo spadającego o 0,7% r/r rynku. W efekcie udział w rynku reklamy telewizyjnej i sponsoringu wzrósł do 27,2%.

EBITDA Grupy Polsat na bazie dotychczasowych standardów rachunkowości, wynosząca 960 mln PLN, zanotowała wzrost r/r o 1,4%, przy marży EBITDA na poziomie 33,0%. EBITDA uwzględniająca wpływ MSSF 16 wyniosła 1.076 mln PLN, przy marży EBITDA na poziomie 36,8%.

Zysk operacyjny Grupy Polsat (EBIT) na bazie dotychczasowych standardów rachunkowości wyniósł 515 mln PLN i wzrósł r/r o 8,3%. EBIT uwzględniający wpływ MSSF 16 wyniósł 523 mln PLN.

Koszty finansowe, netto na bazie dotychczasowych standardów rachunkowości wzrosły r/r o 72%. Na wyższy poziom kosztów finansowych, netto w drugim kwartale 2019 roku wpłynęło jednorazowe zdarzenie związane z decyzją o wyborze i dokonaniu zapłaty zryczałtowanej formy opodatkowania od odsetek lub dyskonta od emitowanych w przeszłości obligacji w łącznej wysokości 70,1 mln PLN.

Skorygowany FCF po odsetkach za 2Q’19 wyniósł 392 mln PLN (w okresie 12-miesięcznym 1.385 mln PLN, zgodnie z oczekiwaniami spółki).

Całkowity dług netto/EBITDA LTM w 2Q’19 na bazie dotychczasowych standardów rachunkowości (zgodnie z wymogami Połączonej Umowy Kredytowej) obniżył się do poziomu 2,57x.

Wyniki finansowe Grupy Cyfrowego Polsatu zgodnie z aktualnie obowiązującym standardem MSSF 16

|

w mln PLN |

2Q’19 |

Konsensus rynkowy1 |

Różnica |

|

Przychody ze sprzedaży, w tym: |

2.923 |

2.876 |

1,6% |

|

- Przychody detaliczne |

1.616 |

n/d |

n/d |

|

- Przychody hurtowe |

862 |

n/d |

n/d |

|

- Przychody ze sprzedaży sprzętu |

379 |

n/d |

n/d |

|

- Pozostałe przychody |

66 |

n/d |

n/d |

|

Koszty operacyjne, w tym: |

2.407 |

n/d |

n/d |

|

- Koszty techniczne i rozliczeń międzyoperatorskich |

591 |

n/d |

n/d |

|

- Amortyzacja, utrata wartości i likwidacja |

554 |

n/d |

n/d |

|

- Koszt własny sprzedanego sprzętu |

322 |

n/d |

n/d |

|

- Koszty kontentu |

416 |

n/d |

n/d |

|

- Koszty dystrybucji, marketingu, obsługi i utrzymania klienta |

242 |

n/d |

n/d |

|

- Wynagrodzenia i świadczenia na rzecz pracowników |

206 |

n/d |

n/d |

|

- Koszty windykacji, odpisów aktualizujących wartość należności i koszt spisanych należności |

17 |

n/d |

n/d |

|

- Pozostałe koszty |

60 |

n/d |

n/d |

|

EBITDA |

1.076 |

1.055 |

2,0% |

|

Marża EBITDA |

36,8% |

36,7% |

0,1pkt% |

|

EBIT |

523 |

507 |

3,1% |

|

Zysk netto |

269 |

2912 |

-7,6% |

Segment usług świadczonych klientom indywidualnym i biznesowym

| 2Q 2019 | 2Q 2018 | Zmiana % | |

|

Łączna liczba RGU (na koniec okresu) (kontraktowe+przedpłacone) |

17.058.921 |

16.698.622 |

2,2% |

|

USŁUGI KONTRAKTOWE |

|||

|

Łączna liczba RGU na koniec okresu, w tym: |

14.451.610 |

13.929.804 |

3,7% |

|

Płatna telewizja, w tym: |

5.058.740 |

5.027.520 |

0,6% |

|

Multiroom |

1.173.866 |

1.127.285 |

4,1% |

|

Telefonia komórkowa |

7.597.611 |

7.098.239 |

7,0% |

|

Internet |

1.795.259 |

1.804.045 |

(0,5%) |

|

Liczba klientów |

5.652.912 |

5.724.492 |

(1,3%) |

|

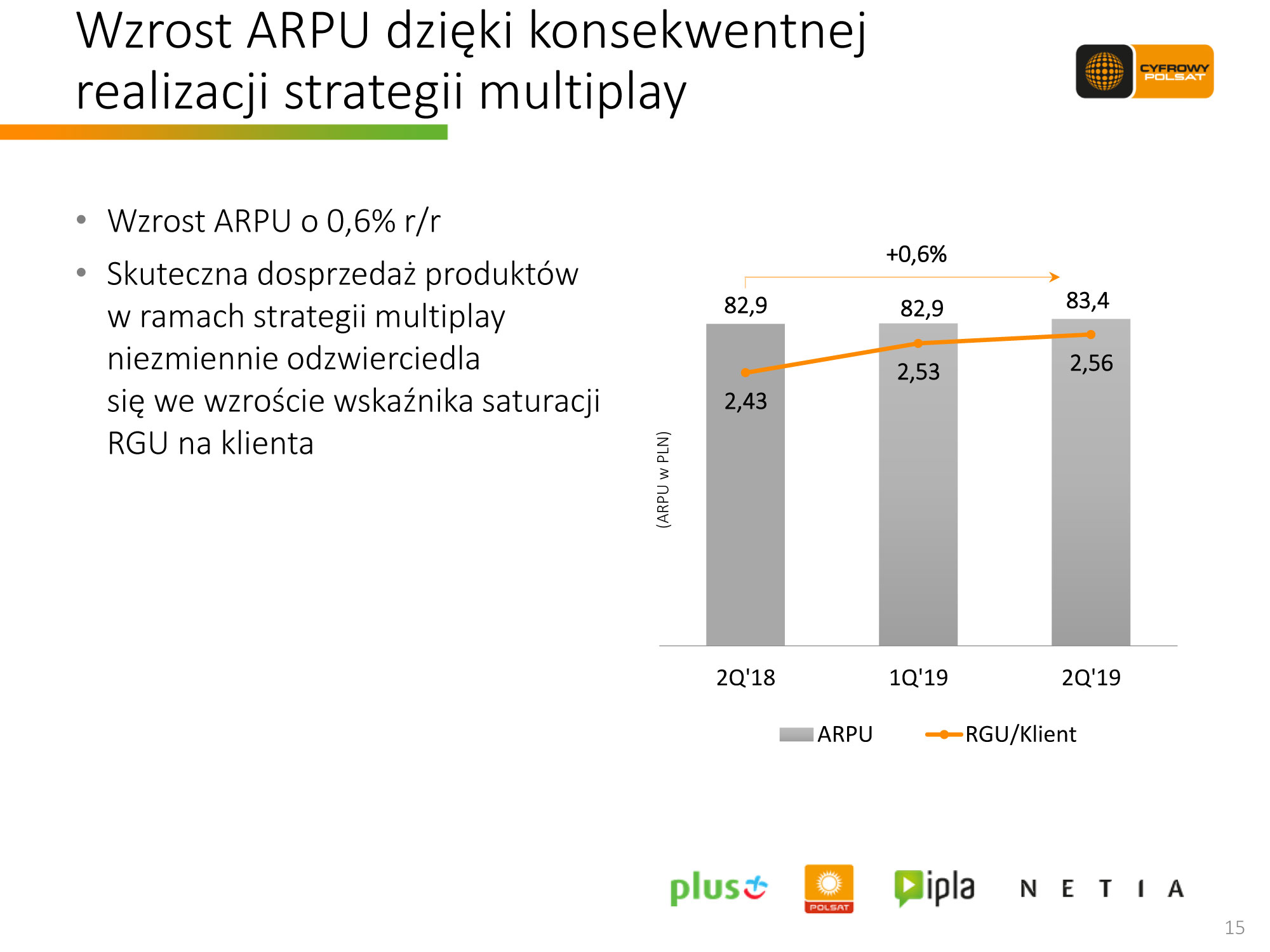

ARPU na klienta |

83,4 |

82,9 |

0,6% |

|

Churn na klienta |

7,0% |

8,3% |

(1,3 p.p.) |

|

Wskaźnik nasycenia RGU na jednego klienta |

2,56 |

2,43 |

5,3% |

|

USŁUGI PRZEDPŁACONE |

|||

|

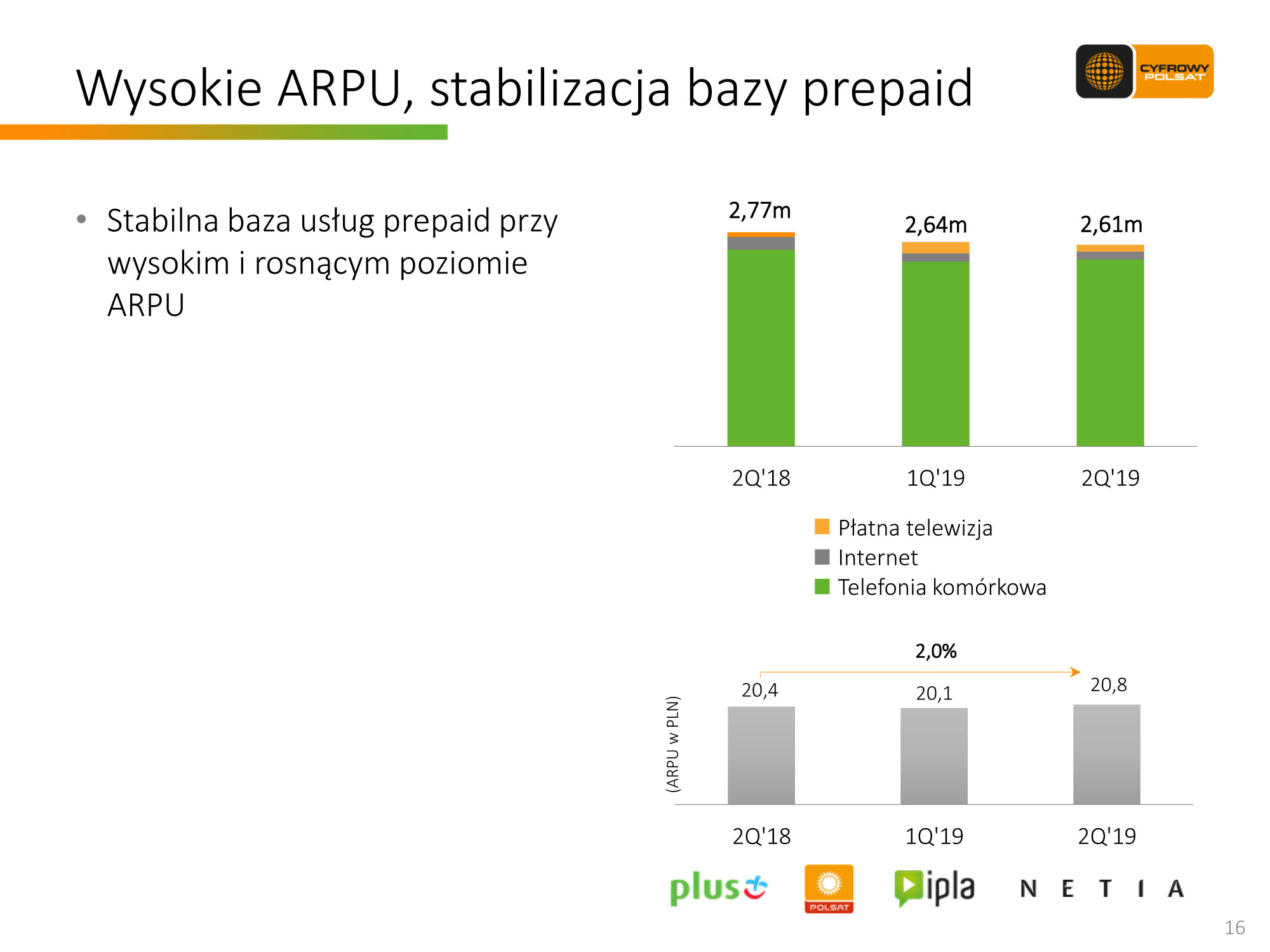

Łączna liczba RGU na koniec okresu, w tym: |

2.607.311 |

2.768.818 |

(5,8%) |

|

Płatna telewizja |

87.176 |

59.722 |

46,0% |

|

Telefonia komórkowa |

2.418.370 |

2.545.749 |

(5,0%) |

|

Internet |

101.765 |

163.347 |

(37,7%) |

|

ARPU na RGU [PLN] |

20,8 |

20,4 |

2,0% |

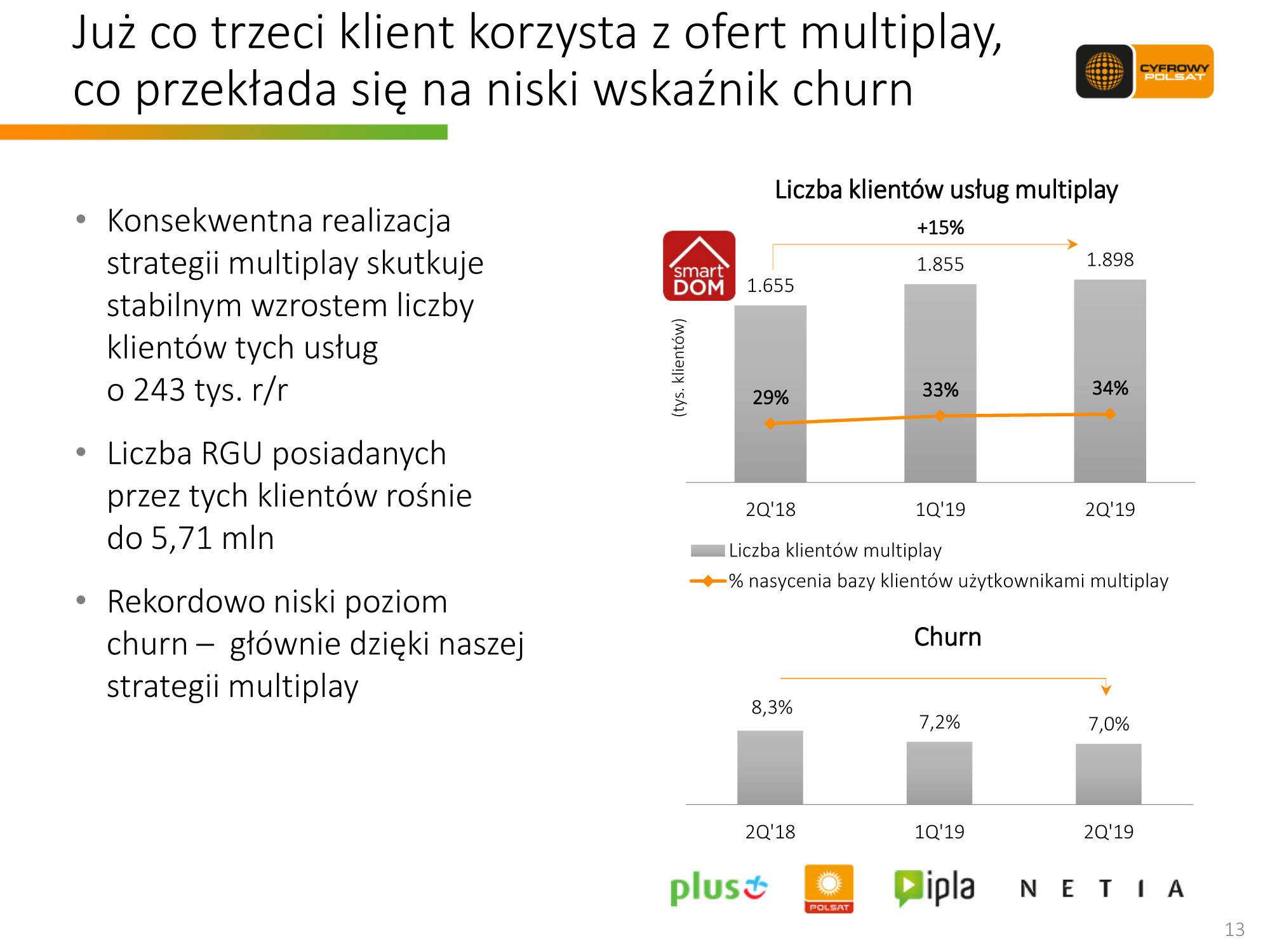

Łączna liczba usług świadczonych przez Grupę zarówno w modelu kontraktowym, jak i przedpłaconym, wzrosła o 2,2% w ujęciu r/r, osiągając poziom 17,059 mln.

Na koniec 2Q’19 usługi kontraktowe stanowiły 84,7% łącznej liczby świadczonych usług. Wskaźnik ten wzrósł z 83,4% przed rokiem.

Usługi kontraktowe:

Usługi przedpłacone