KPI_website_pl_3Q2020.xlsx [400 KB]

KPI_website_pl_3Q2020.xlsx [400 KB] RB_26-2020_Wybrane_dane_3_kw.2020.pdf [500 KB]

RB_26-2020_Wybrane_dane_3_kw.2020.pdf [500 KB]

Najważniejsze

|

Newsy

|

Recenzje

3 czerwca 2026

Orange podał swoje wyniki za III kw. 2020 r.

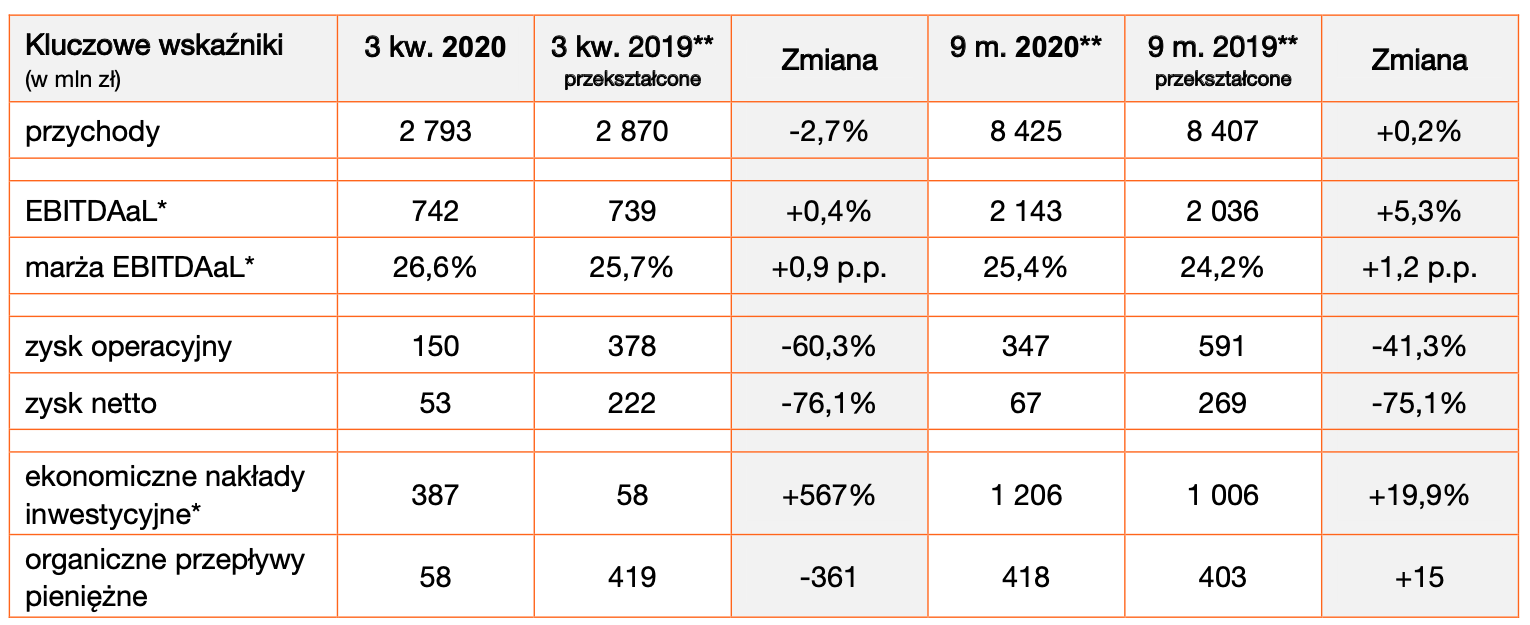

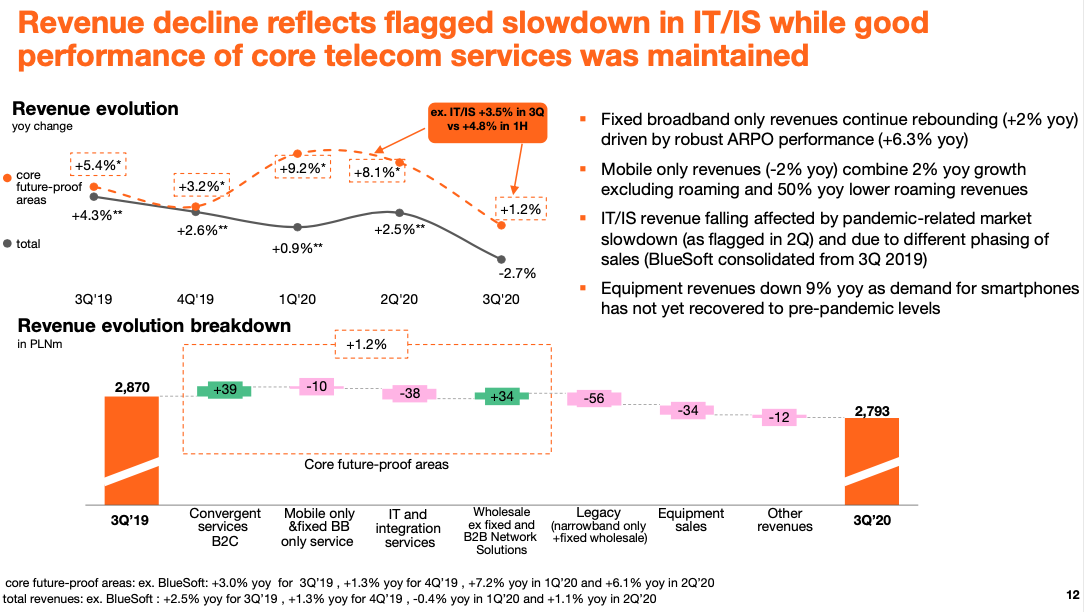

Na trend przychodów wpłynęły głównie cztery czynniki. Po pierwsze, łączne przychody z podstawowych usług telekomunikacyjnych: konwergentnych, wyłącznie komórkowych i wyłącznie stacjonarnego dostępu szerokopasmowego zwiększyły się w ujęciu rocznym o 2,3%. Przyczynił się do tego głównie dalszy wzrost ARPO z usług konwergentnych (o 2,0% rok-do-roku) oraz odwrócenie trendu ARPO z usług wyłącznie stacjonarnego internetu (wzrost o 6,3% rok-do-roku), będące efektem strategii „więcej za więcej”. Trend przychodów z usług wyłącznie komórkowych odzwierciedlał dalszą poprawę trendu bazowego (dzięki rosnącej bazie klientów i naszej strategii ukierunkowanej na wartość), ale jednocześnie – podobnie jak w poprzednim kwartale – spadek przychodów z roamingu o około 50% w ujęciu rocznym, spowodowany pandemią.

Po drugie, w usługach IT i integracyjnych, po wielu kwartałach ciągłego wzrostu, nastąpił spadek przychodów o 17% rok-do-roku. Było to wynikiem związanego z pandemią spowolnienia na rynku, a także innego rozłożenia sprzedaży w obu porównywanych latach.

Po trzecie, przychody z hurtowych usług komórkowych zwiększyły się w ujęciu rocznym o 7%, co jest odzwierciedleniem wzrostu ruchu głosowego w wyniku pandemii COVID-19.

Po czwarte, przychody ze sprzedaży sprzętu zmniejszyły się o 9% rok-do-roku, na co wpłynęła wysoka baza porównawcza w ubiegłym roku oraz stopniowy powrót popytu konsumenckiego, który spadł w wyniku pandemii.

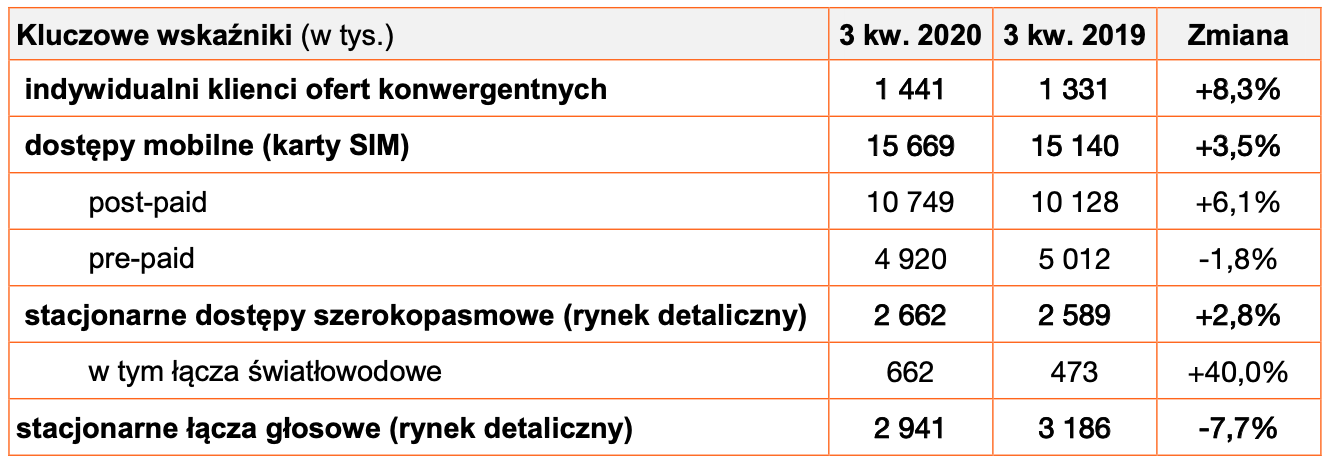

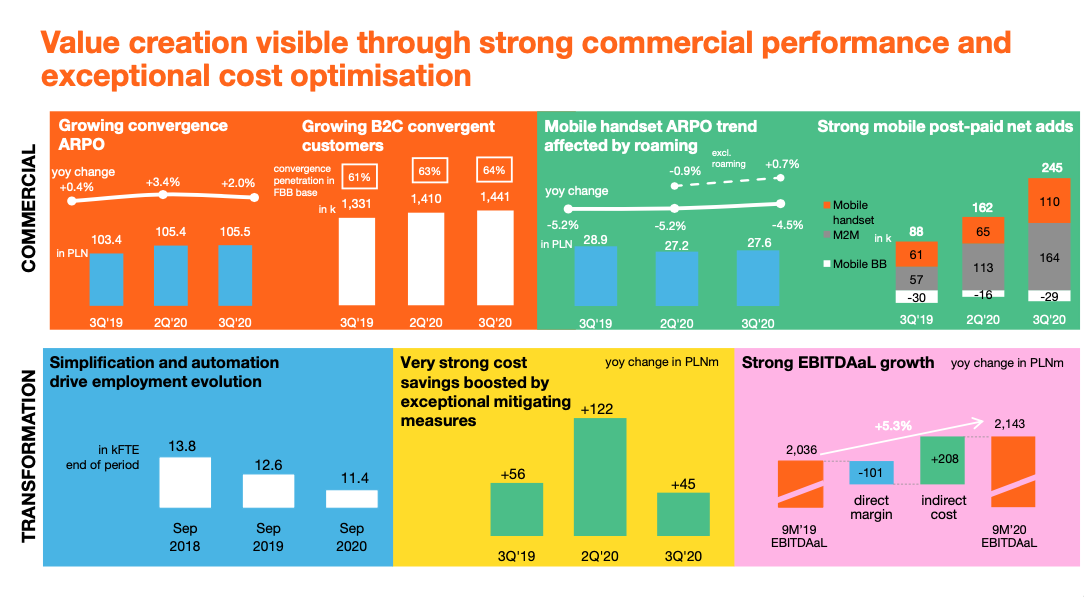

Całkowita baza klientów tych usług wzrosła o 8,3% rok-do-roku, osiągając poziom 1 441 tys. Na koniec września, 64% indywidualnych klientów dostępu szerokopasmowego było abonentami ofert konwergentnych (wobec 61% rok wcześniej). Nadal rośnie wskaźnik ARPO z usług konwergentnych, który zwiększył się do 105,5 zł, tj. o 2,0% rok-do-roku. Było to przede wszystkim wynikiem strategii nastawionej na wartość, rosnącego udziału usług światłowodowych i TV oraz dosprzedaży usług.

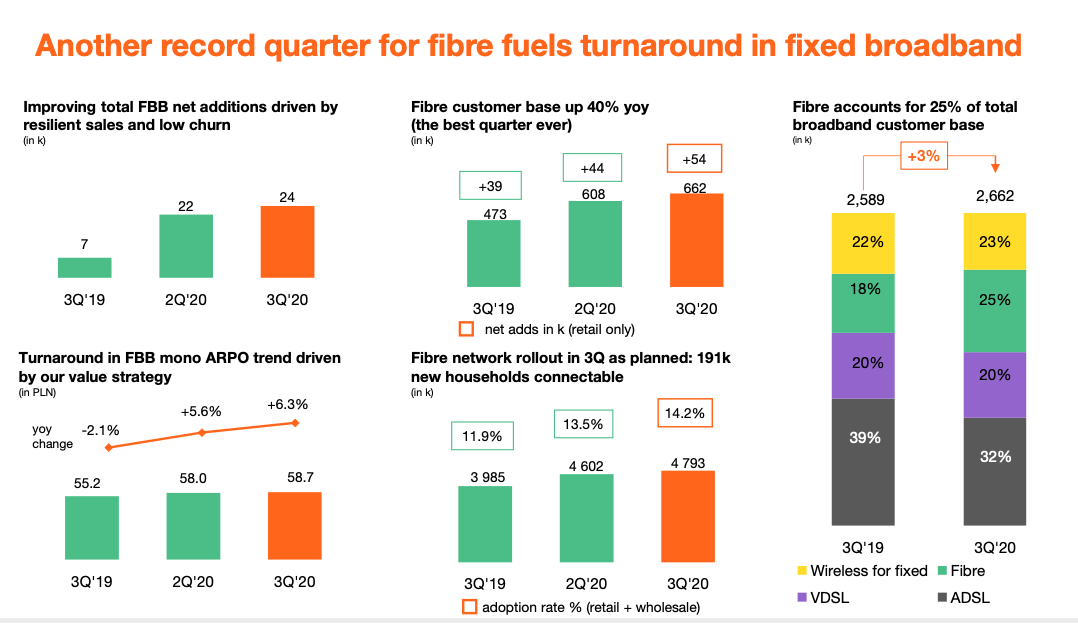

To największy przyrost kwartalny od prawie dwóch lat. Do tego wyniku przyczynił się bardzo duży przyrost bazy klientów usług światłowodowych, która w ujęciu rocznym zwiększyła się o 40%, dzięki 54 tys. przyłączeń netto w trzecim kwartale (najlepszy jak dotąd wynik kwartalny w historii). Udział klientów usług światłowodowych w całkowitej bazie klientów internetu stacjonarnego osiągnął 25%. W dalszym ciągu zmniejszała się baza klientów korzystających z miedzianych łączy szerokopasmowych – ich liczba spadła względem poprzedniego kwartału o 41 tys. Nadal rośnie wskaźnik ARPO z usług wyłącznie stacjonarnego dostępu szerokopasmowego, który zwiększył się aż o 6,3% w ujęciu rocznym oraz o 1,2% względem poprzedniego kwartału. Do tak znacznego wzrostu przyczyniły się dwa kluczowe czynniki: ubiegłoroczne podwyżki cen oraz rosnący udział klientów światłowodowych. Klienci usług światłowodowych generują bowiem najwyższy średni przychód na ofertę, głównie ze względu na większy udział usługi telewizyjnej oraz rosnący udział klientów z domków jednorodzinnych (gdzie cena usługi jest wyższa w celu pokrycia wyższego kosztu budowy sieci).

W ofertach głosowych, liczba aktywacji netto wyniosła 110 tys., co stanowiło największy przyrost od wielu kwartałów. Było to wynikiem zarówno dobrych wyników sprzedaży dla nowych klientów jak i niższego wskaźnika rezygnacji z usług (w 3 kw. ten wskaźnik dla ofert abonamentowych wyniósł 2,2% wobec 2,1% w 2 kw. i 2,5% w 1 kw.). Wskaźnik ARPO z wyłącznie komórkowych usług głosowych zmniejszył się w ujęciu rocznym o 4,5% wobec spadku o 5,2% w 2 kw. bieżącego roku. Jednak spadek ten wynikał w całości ze znacząco niższych przychodów z roamingu. Z wyłączeniem roamingu, wskaźnik ARPO z tych usług wzrósł o 0,7% rok-do-roku.

Było to konsekwencją związanego z pandemią ograniczenia turystyki w miesiącach letnich oraz niższego wolumenu sprzedaży dla obcokrajowców.

Na wskaźnik rezygnacji z usług nadal korzystnie wpływały obowiązujące obostrzenia.