Raport bieżący [500 KB]

Raport bieżący [500 KB] KPI [400 KB]

KPI [400 KB]

Najważniejsze

|

Newsy

|

Recenzje

3 czerwca 2026

Orange Polska podał swoje wyniki za I kw. 2026 roku. Przychody w 1 kw. 2026 roku wyniosły 3 183 mln zł i w ujęciu rocznym (względem danych porównywalnych) wzrosły o 89 mln zł, czyli 2,9%. Łączne przychody z kluczowych usług telekomunikacyjnych (konwergentnych, wyłącznie komórkowych i wyłącznie stacjonarnego dostępu szerokopasmowego) zwiększyły się o 4,8% rok-do-roku. Ten wzrost odzwierciedlał niesłabnącą dynamikę w usługach konwergentnych, światłowodowych i komórkowych abonamentowych (dzięki jednoczesnemu wzrostowi liczby klientów i wskaźników ARPO), a także niższą dynamikę w przychodach z usług przedpłaconych, wynikającą z wysokiej bazy porównawczej (ze względu na podwyżki cen wprowadzone w 4 kw. 2024 roku i 1 kw. 2025 roku). Przychody z usług IT i integracyjnych w ujęciu rocznym zwiększyły się o 7,2%, głównie dzięki kontraktom na usługi integracyjne oraz odsprzedaży licencji na oprogramowanie. Przychody z usług hurtowych (z wyłączeniem usług schyłkowych) wzrosły o 6,1% rok-do-roku, dzięki temu, że nowa umowa na dostęp do infrastruktury światłowodowej oraz usługi infrastrukturalne skompensowały wygaśnięcie kontraktu na roaming krajowy.

EBITDAaL za 1 kw. 2026 roku wyniosła 913 mln zł i w ujęciu rocznym – względem danych porównywalnych – zwiększyła się o 79 mln zł, czyli o 9,5%. Wysoka dynamika odzwierciedlała pozytywne trendy biznesowe oraz jednorazowy wpływ odzyskania podatku VAT od złych długów z lat ubiegłych (głównie 2019-2020) w wysokości 28 mln zł. Wyłączając to jednorazowe zdarzenie, EBITDAaL zwiększyła się znacząco o 6,1% rok-do-roku, do czego przyczyniły się wzrost marży bezpośredniej i dyscyplina kosztowa. Marża bezpośrednia (różnica pomiędzy przychodami a kosztami bezpośrednimi) zwiększyła się o 4,5% rok-do-roku w wyniku wzrostu przychodów z wysokomarżowych kluczowych usług telekomunikacyjnych oraz usług hurtowych. Koszty pośrednie utrzymały się w ujęciu rocznym na podobnym poziomie, co odzwierciedlało korzystny wpływ trwającej transformacji kosztowej w wielu obszarach, takich jak koszty pracy i eksploatacji sieci.

Zysk netto za 1 kw. 2026 roku wyniósł 295 mln zł i w ujęciu rocznym zwiększył się o 54% (tj. 104 mln zł). Do tego wzrostu przyczyniła się wyższa EBITDAaL, a także wzrost zysków ze sprzedaży nieruchomości o 46 mln zł rok-do-roku. Amortyzacja zwiększyła się w ujęciu rocznym o 15 mln zł, ponieważ amortyzacja licencji na nowe pasmo 700 MHz oraz zmiana struktury nakładów inwestycyjnych skompensowały wpływ wydłużenia okresu użytkowania niektórych środków trwałych.

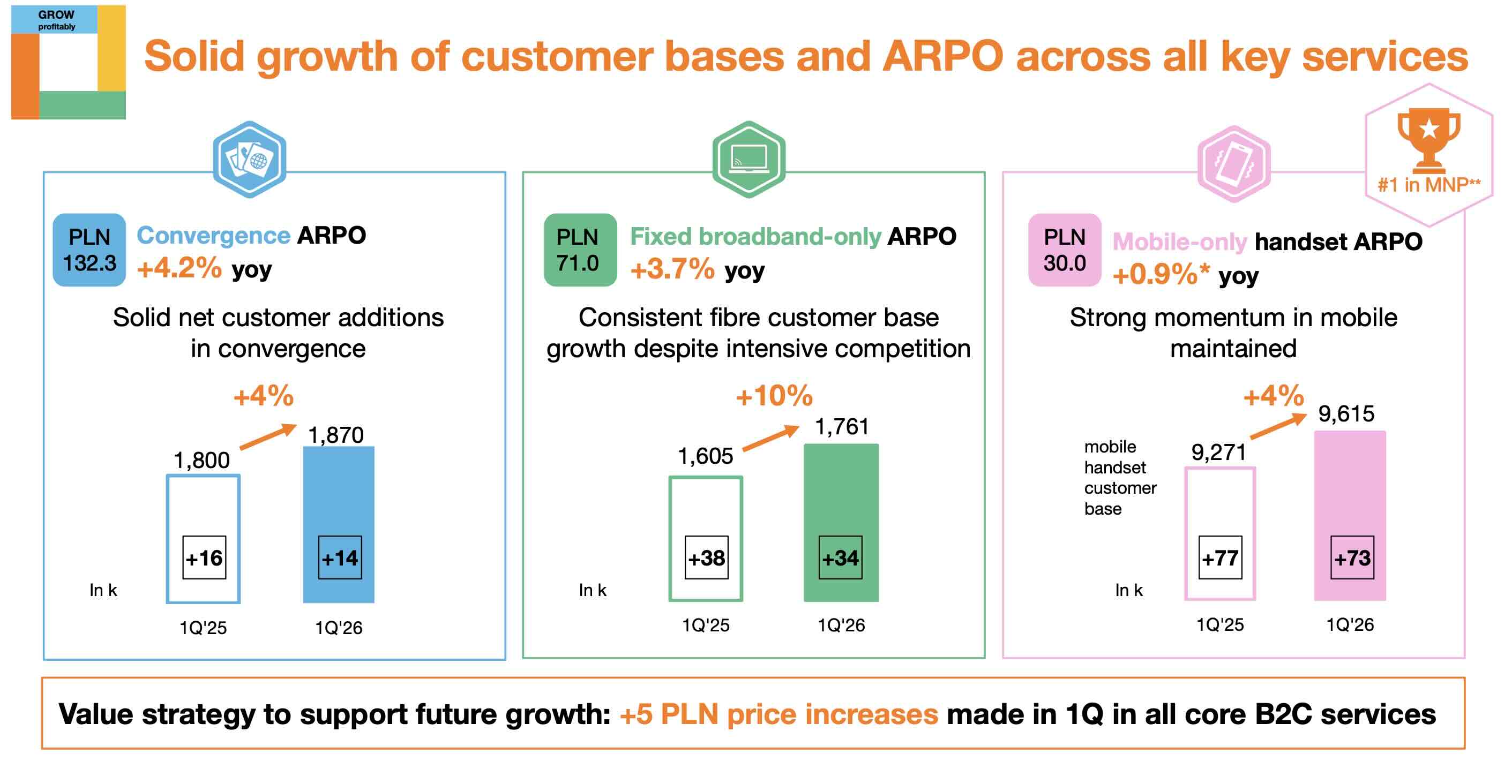

Liczba indywidualnych klientów ofert konwergentnych zwiększyła się o 14 tys. kwartał-do-kwartału oraz 4% rok-do-roku, osiągając 1,87 mln. Wskaźnik ARPO z usług konwergentnych utrzymał solidną dynamikę wzrostu i w ujęciu rocznym zwiększył się o 4,2%, osiągając 132,3 zł. Było to wynikiem strategii nastawionej na wartość, dobrego popytu na treści oraz oferty światłowodu o wyższych prędkościach.

Całkowita liczba klientów stacjonarnego dostępu szerokopasmowego wzrosła o 5 tys. kwartał-do-kwartału oraz 2% rok-do-roku. Liczba klientów światłowodu zwiększyła się o 34 tys. kwartał-do-kwartału oraz 10% w ujęciu rocznym. Już 60% klientów internetu stacjonarnego korzysta ze światłowodu. W dalszym ciągu zmniejszała się baza klientów korzystających ze schyłkowych szerokopasmowych łączy miedzianych – ich liczba spadła względem poprzedniego kwartału o 32 tys. Wskaźnik ARPO z usług wyłącznie stacjonarnego internetu wzrósł w ujęciu rocznym o 3,7%, do poziomu 71,0 zł, dzięki strategii nastawionej na wartość oraz rosnącemu udziałowi klientów usług światłowodowych (w porównaniu z innymi technologiami te usługi generują wyższy średni przychód na ofertę).

Liczba klientów komórkowych usług głosowych zwiększyła się o 73 tys. kwartał-do-kwartału oraz 4% rok-do-roku. Do tego mocnego wzrostu przyczyniły się wszystkie oferty dla klientów indywidualnych oraz rynek biznesowy. Wskaźnik ARPO z wyłącznie komórkowych usług głosowych wyniósł 30,0 zł, co oznacza wzrost o 0,9% rok-do-roku. Ta zmiana odzwierciedla wzrost ARPO na głównej marce Orange na rynku konsumenckim o 5% rok-do-roku, częściowo skompensowany przez stabilny poziom ARPO na rynku biznesowym oraz rosnący udział marek Nju i Flex w bazie klientów usług wyłącznie komórkowych (te marki generują niższe ARPO w porównaniu z główną marką Orange).

Baza klientów usług przedpłaconych zmniejszyła się o 26 tys. w 1 kw., ale w ujęciu rocznym wzrosła o 2%. Wskaźnik ARPO z usług przedpłaconych wyniósł 15,4 zł i w ujęciu rocznym zmniejszył się o 4,8%, ponieważ niektóre działania ukierunkowane na wartość, podjęte w 4 kw. 2024 roku i 1 kw. 2025 roku, miały jednorazowy wpływ na wartość tego wskaźnika.

W stacjonarnych usługach głosowych sieci PSTN, utrata łączy netto utrzymała się na podobnym poziomie jak w poprzednich kwartałach i wyniosła 33 tys., co odzwierciedlało strukturalne zmiany na rynku.