GSMA-EuropeOperatorScale2026-DIGITAL.pdf [3 MB]

GSMA-EuropeOperatorScale2026-DIGITAL.pdf [3 MB]

Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

GSMA Intelligence opublikowała raport „Efficient operator scale in European mobile markets”, w którym analizuje zależność między liczbą operatorów komórkowych, poziomem inwestycji, jakością sieci i cenami usług mobilnych w Europie. Dokument wpisuje się w trwającą od lat dyskusję o konsolidacji rynku telekomunikacyjnego i o tym, czy Komisja Europejska oraz krajowi regulatorzy zbyt długo bronili modelu czterech operatorów komórkowych w jednym kraju.

Najważniejszy wniosek raportu jest bardzo prosty: według GSMA europejskie rynki mobilne są najbardziej rozdrobnione na świecie, a operatorzy działający w Europie mają mniejszą skalę niż ich konkurenci w Ameryce Północnej, Chinach, na Bliskim Wschodzie czy w części Azji. GSMA twierdzi, że Europa jest też jedynym dużym regionem, w którym koncentracja rynku nie wzrosła wyraźnie w epoce transmisji danych, czyli dokładnie wtedy, gdy skala zaczęła mieć największe znaczenie dla inwestycji.

Raport przypomina, że model biznesowy sieci komórkowych zmienił się całkowicie. W czasach rozmów głosowych i SMS-ów operatorzy mieli relatywnie wysokie ARPU, mniejsze zużycie danych i bardziej przewidywalne koszty rozbudowy sieci. Dziś klienci zużywają wielokrotnie więcej danych, ale przychody z jednego użytkownika nie rosną proporcjonalnie. GSMA podaje, że europejskie sieci mobilne będą wymagały około 270 mld euro inwestycji w latach 2026–2036 tylko na utrzymanie i modernizację, a dodatkowe 200 mld euro byłoby potrzebne, aby dogonić globalnych liderów cyfrowych.

Z tego powodu GSMA przekonuje, że w 5G liczy się to, czy operator ma wystarczająco dużą bazę klientów, aby rozłożyć koszty częstotliwości, stacji bazowych, rdzenia sieci i modernizacji infrastruktury. Raport podkreśla też znaczenie efektywnego wykorzystania pasma. Większy operator, dysponujący szerszym portfelem częstotliwości, może lepiej korzystać z agregacji pasm i efektywniej obsługiwać obszary o dużym ruchu.

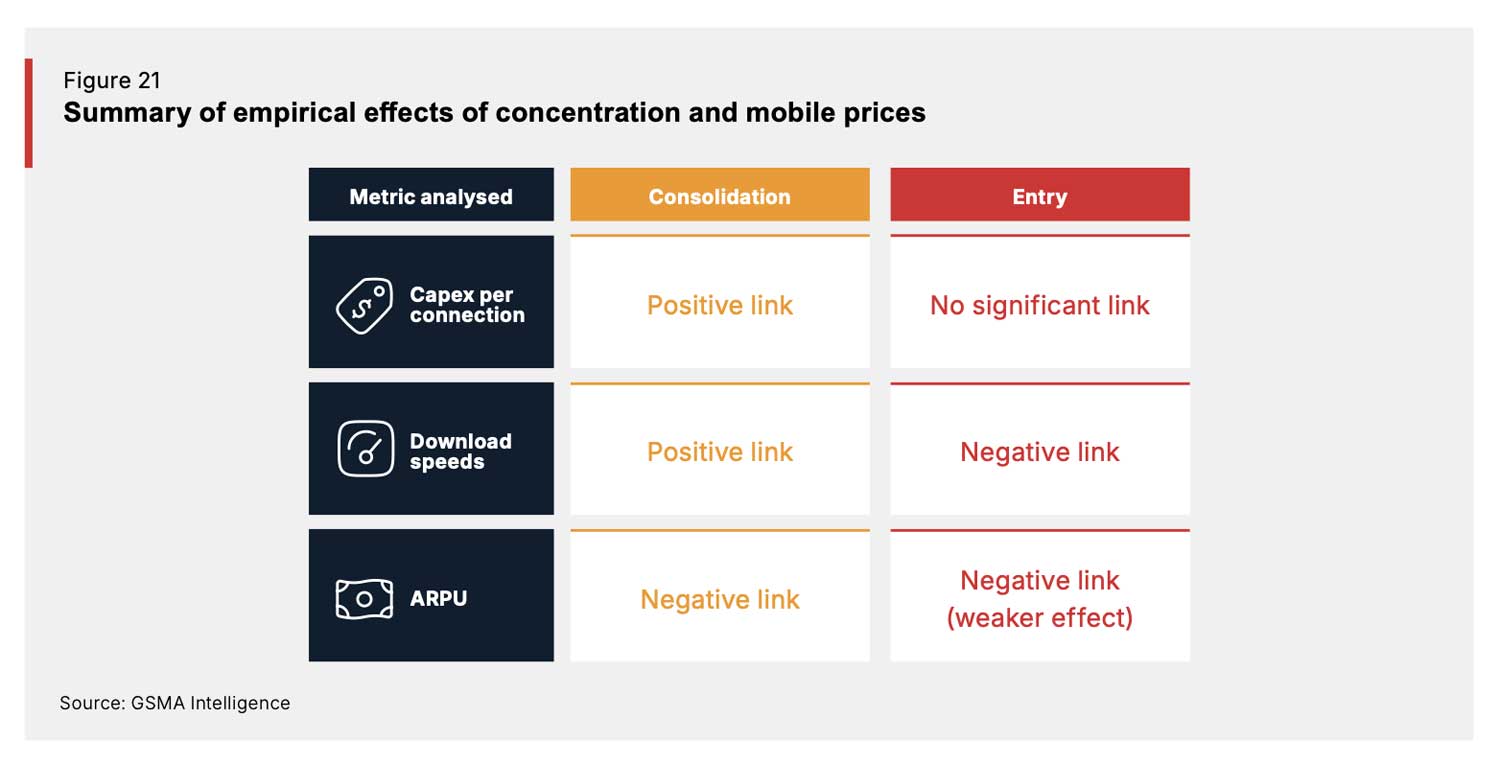

Według GSMA od 2016 r. operatorzy na europejskich rynkach z trzema graczami inwestowali o około 48 proc. więcej na jednego użytkownika niż operatorzy na rynkach z czterema graczami. GSMA twierdzi też, że te większe inwestycje przekładały się na realnie lepsze sieci: średnie prędkości pobierania i wysyłania danych były w takich krajach około 15 proc. wyższe, a zasięg i adopcja 5G rozwijały się szybciej.

Co najważniejsze z punktu widzenia regulatorów, GSMA nie widzi w danych potwierdzenia, że bardziej skoncentrowane rynki oznaczały w epoce 4G i 5G wyższe ceny. Autorzy raportu analizowali m.in. ARPU, przychód z gigabajta oraz koszyki taryfowe i twierdzą, że po 2018 r. nie ma istotnego statystycznie związku między większą koncentracją rynku a wyższymi cenami usług mobilnych.

Raport opiera się na koncepcji odwróconej litery U. Zbyt mała konkurencja może oczywiście osłabiać presję inwestycyjną, ale zbyt duża liczba operatorów prowadzi do rozdrobnienia skali i dublowania kosztów. Według GSMA optymalny poziom koncentracji, mierzony wskaźnikiem HHI, znajduje się mniej więcej w przedziale 3100–4000. Tymczasem przeciętny europejski rynek z czterema operatorami ma HHI około 2500. Przejście do struktury trzech operatorów zwykle przesuwałoby rynek do przedziału 3000–3500, czyli — według autorów — bliżej punktu, w którym inwestycje są najwyższe.

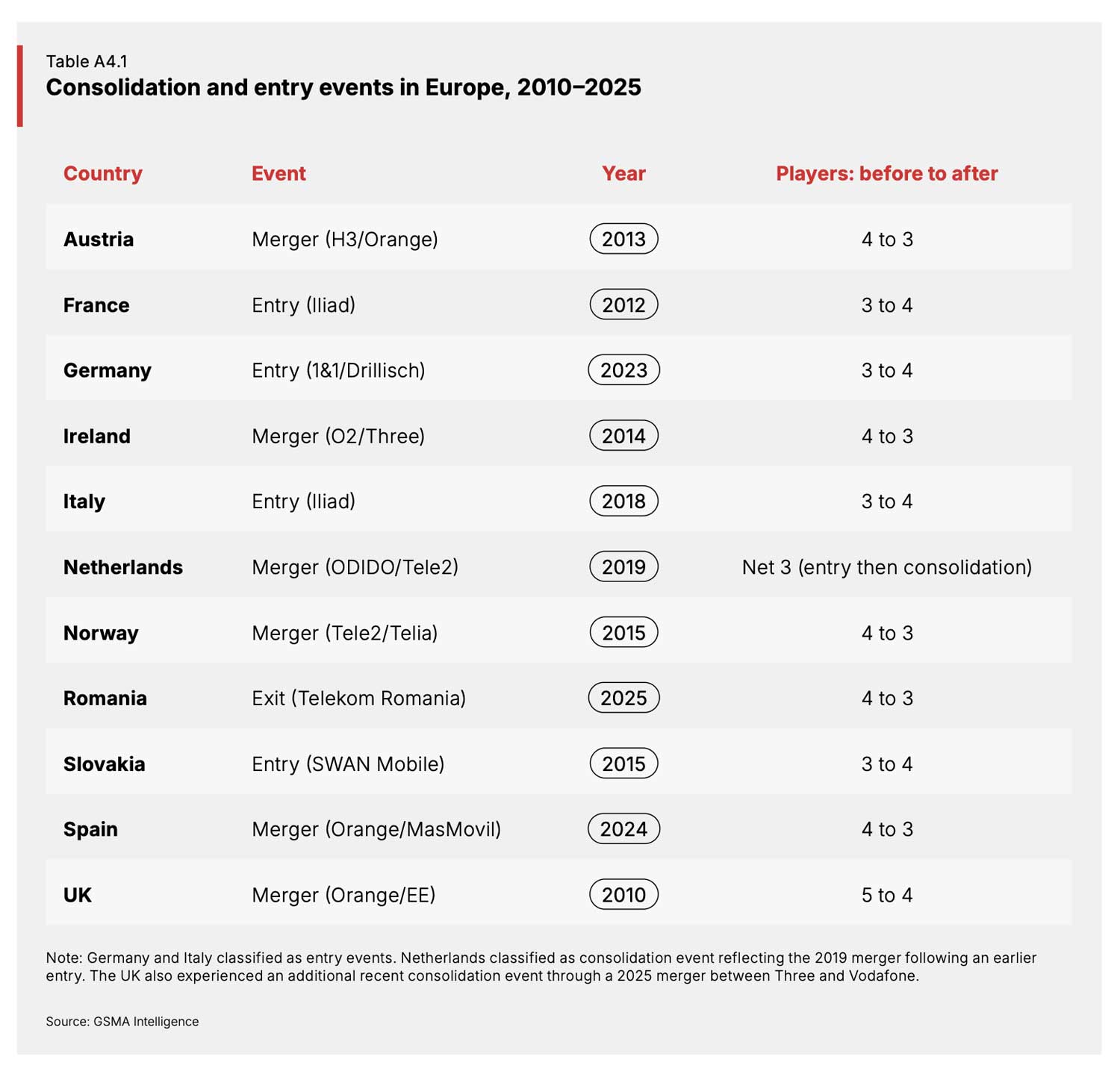

GSMA przeanalizowała także konkretne przypadki konsolidacji i wejść nowych operatorów na europejskie rynki od 2010 r. Wśród badanych konsolidacji znalazły się m.in. Austria, Irlandia, Norwegia, Holandia oraz nowsze przypadki Hiszpanii, Rumunii i Wielkiej Brytanii. Według raportu po konsolidacji nakłady inwestycyjne na użytkownika rosły o około 33–45 proc., a po czasie potrzebnym na integrację sieci prędkości pobierania poprawiały się o około 9–11 Mb/s.

Jeszcze ciekawszy jest wątek cen. GSMA twierdzi, że po konsolidacjach nie widać wzrostu ARPU. W preferowanych modelach statystycznych realne ARPU po fuzjach spadało średnio o około 1,5–1,6 dolara miesięcznie. Autorzy tłumaczą to nie słabszą konkurencją, ale efektywnością kosztową: większy operator może rozłożyć stałe koszty sieci na większą bazę klientów.

Odwrotny obraz pojawia się przy wejściach nowych operatorów. GSMA analizowała m.in. Francję, Włochy, Słowację i Niemcy. Według raportu wejście kolejnego gracza nie przynosiło wyraźnego wzrostu inwestycji, a w części analiz wiązało się z gorszymi wynikami jakościowymi, słabszymi prędkościami i niższą adopcją 5G. Obniżki cen po wejściu nowych graczy były mniejsze i mniej trwałe niż efekty obserwowane po konsolidacjach.

Należy pamiętać, że GSMA reprezentuje ekosystem operatorów komórkowych, więc wnioski raportu są głosem branży w sporze o to, czy Europa powinna łatwiej zgadzać się na fuzje operatorów.

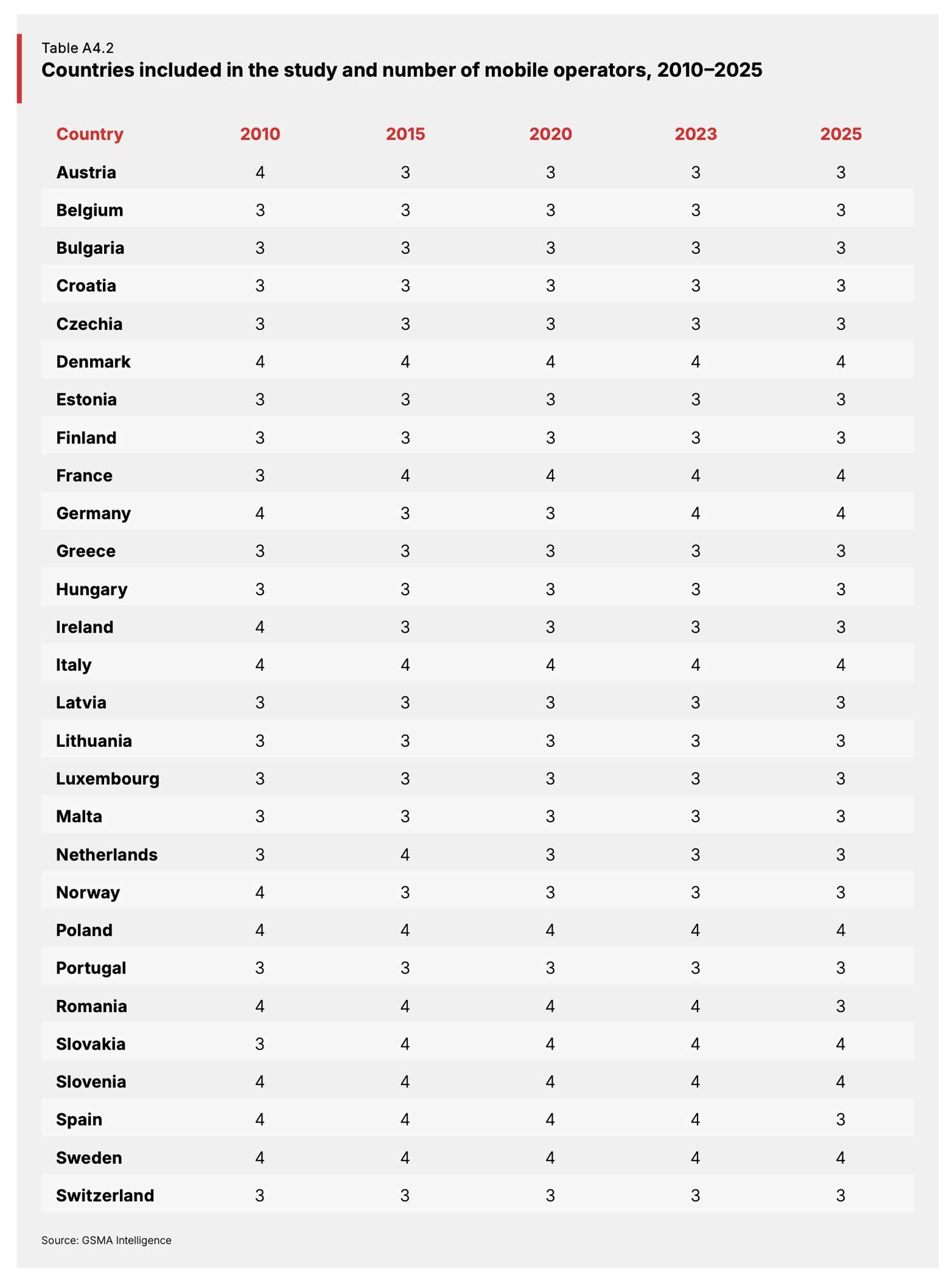

Dla Polski ten raport jest szczególnie interesujący, bo nasz rynek komórkowy pozostaje klasycznym rynkiem czterech dużych operatorów infrastrukturalnych.