Skonsolidowany raport kwartalny Q12017 [600 KB]

Skonsolidowany raport kwartalny Q12017 [600 KB] KPI website pl_1Q2017.xls [500 KB]

KPI website pl_1Q2017.xls [500 KB]

Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

Wybrane dane finansowe i operacyjne dotyczące działalności Grupy Kapitałowej Orange Polska za pierwszy kwartał 2017 roku. (WIADOMOŚĆ BĘDZIE AKTUALIZOWANA)

Wyniki Grupy Orange:

| Kluczowe wskaźniki (w mln zł), MSSF | 1 kw. 2016 | 1 kw. 2017 | Zmiana |

| przychody Grupy | 2 803 | 2 818 | +0,5% |

| EBITDA | 868 | 748 | -13,8% |

| marża EBITDA | 31,0% | 26,5% | -4,5 pp |

| zysk operacyjny/strata operacyjna | 215 | 109 | -49,3% |

| zysk/strata netto | 98 | 39 | -60,2% |

| nakłady inwestycyjne | 3 545 | 385 | -89,1% |

| skorygowane nakłady inwestycyjne | 377 | 385 | +2,1% |

| organiczne przepływy pieniężne | -3 204 | -254 | nd. |

| skorygowane organiczne przepływy pieniężne | -56 | -254 | nd. |

Dane dotyczące liczby klientów:

| Kluczowe wskaźniki KPI (w tys.) | 1 kw. 2016 | 1 kw. 2017 | Zmiana |

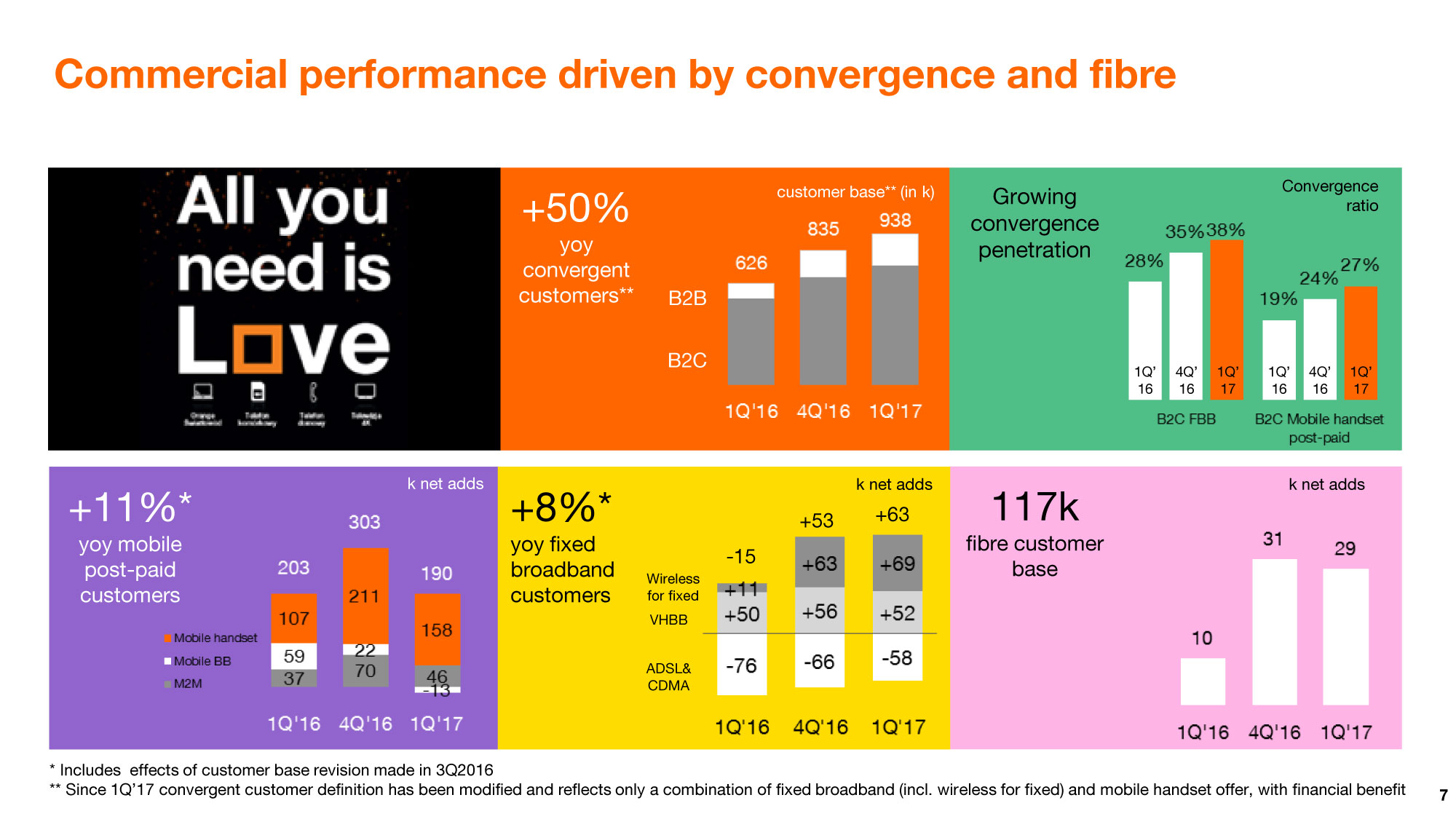

| liczba klientów ofert konwergentnych | 626 | 938 | +50% |

| dostępy mobilne (liczba kart SIM) | 16 215 | 15 272 | -5,7% |

| post-paid | 8 526 | 9 452 | +11,1% |

| pre-paid | 7 689 | 5 820 | -24,4% |

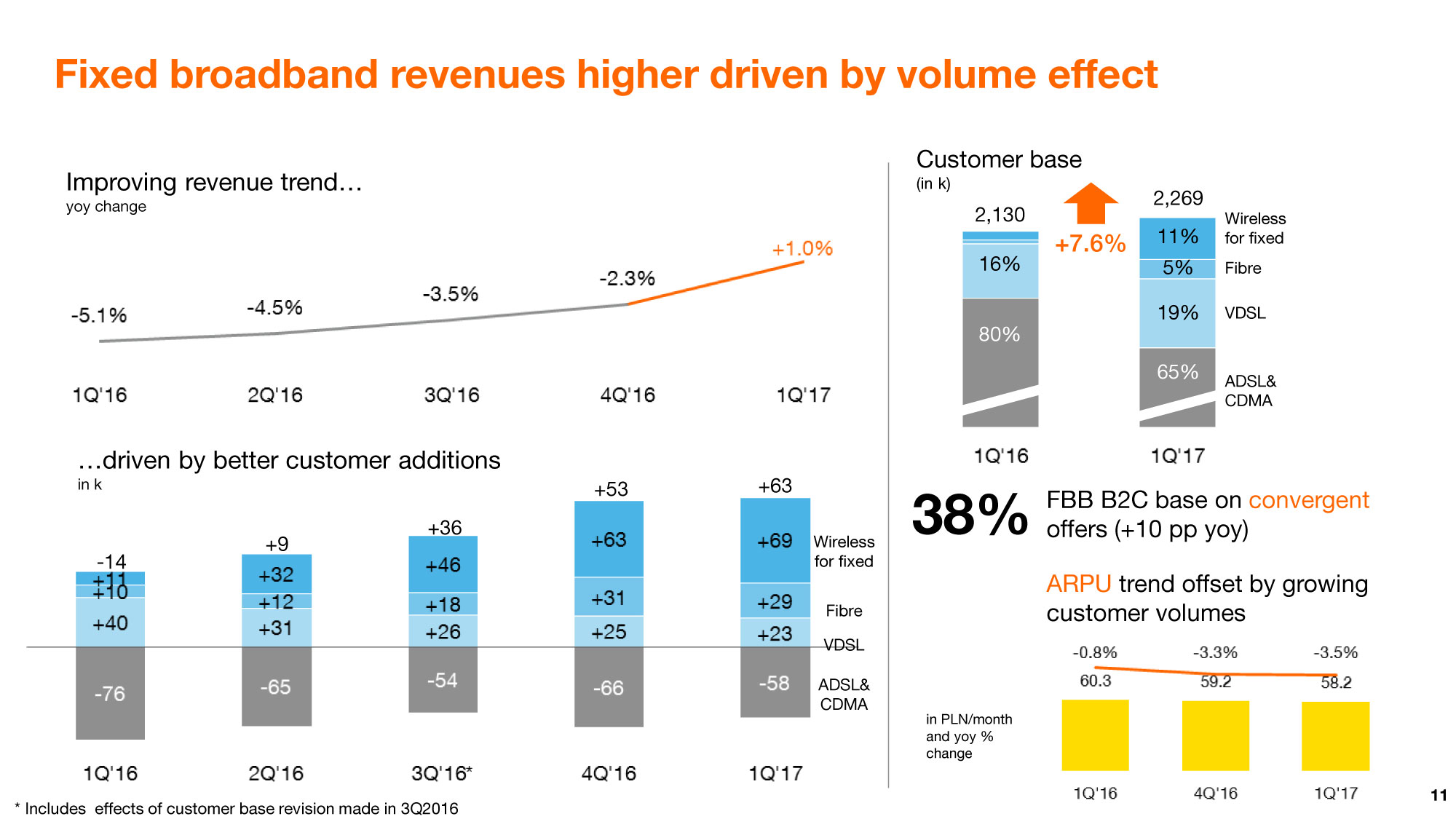

| stacjonarne dostępy szerokopasmowe (rynek detaliczny) | 2 130 | 2 269 | +7,6% |

| stacjonarne łącza głosowe (rynek detaliczny) | 4 120 | 3 859 | -6,3% |

Podsumowanie 1 kw. 2017 roku:

Odnosząc się do wyników za 1 kwartał 2017 roku, Jean-François Fallacher, prezes Zarządu, stwierdził:

„W pierwszym kwartale, zgodnie z przyjętymi priorytetami, nasze działania koncentrowały się wokół konwergencji i usług światłowodowych. W połowie lutego z powodzeniem wprowadziliśmy ofertę konwergentną Orange Love, która stanowi naszą flagową propozycję dla gospodarstw domowych i drobnych przedsiębiorstw w Polsce oraz jest naszym wyróżnikiem na rynku. Jesteśmy zadowoleni z pierwszych efektów komercyjnych tej oferty. W zdecydowanej większości przypadków, przyłączenia generują dodatkową wartość poprzez dosprzedaż usług. Liczba klientów ofert konwergentnych wzrosła w tym kwartale o ponad 100 tys., tj. o 12%. Wśród indywidualnych klientów stacjonarnego Internetu wskaźnik penetracji dla ofert konwergentnych wzrósł do 38% (z 28% rok wcześniej).

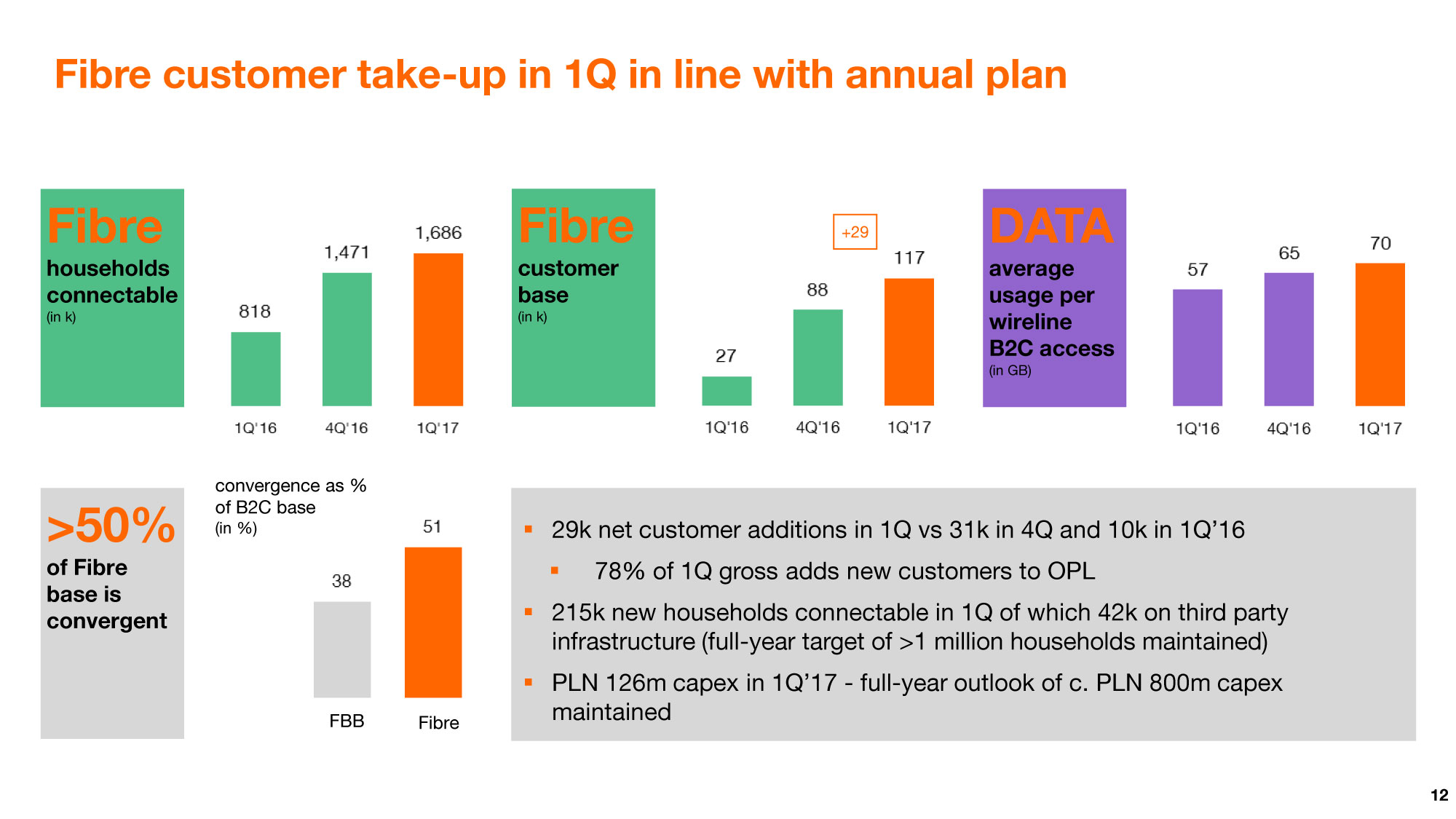

Liczba klientów usług światłowodowych zwiększyła się o 29 tys., co prawie dorównało szczytowi komercyjnemu z 4 kw. Na koniec marca, w zasięgu sieci światłowodowej znajdowało się prawie 1,7 mln gospodarstw domowych. W 1 kw. zasięg tych usług wzrósł o ponad 200 tys. gospodarstw domowych, z czego ok. 20% przypadło na infrastrukturę innych operatorów. To dowodzi, że jesteśmy otwarci na współpracę i chcemy rozbudowywać sieć w sposób efektywny. Potwierdzamy, że naszym celem w 2017 roku jest objęcie zasięgiem ponad miliona nowych gospodarstw domowych. Jak podaliśmy w lutym, trwa proces przeglądu średniookresowych planów strategicznych w celu usprawnienia ich realizacji i alokacji zasobów oraz uzyskania większej efektywności. Aktualizację średniookresowej prognozy planujemy przedstawić w lipcu, razem z wynikami drugiego kwartału.”

Wyniki finansowe

wzrost przychodów o 0,5% rok-do-roku wobec -4,2% w 1 kw. 2016

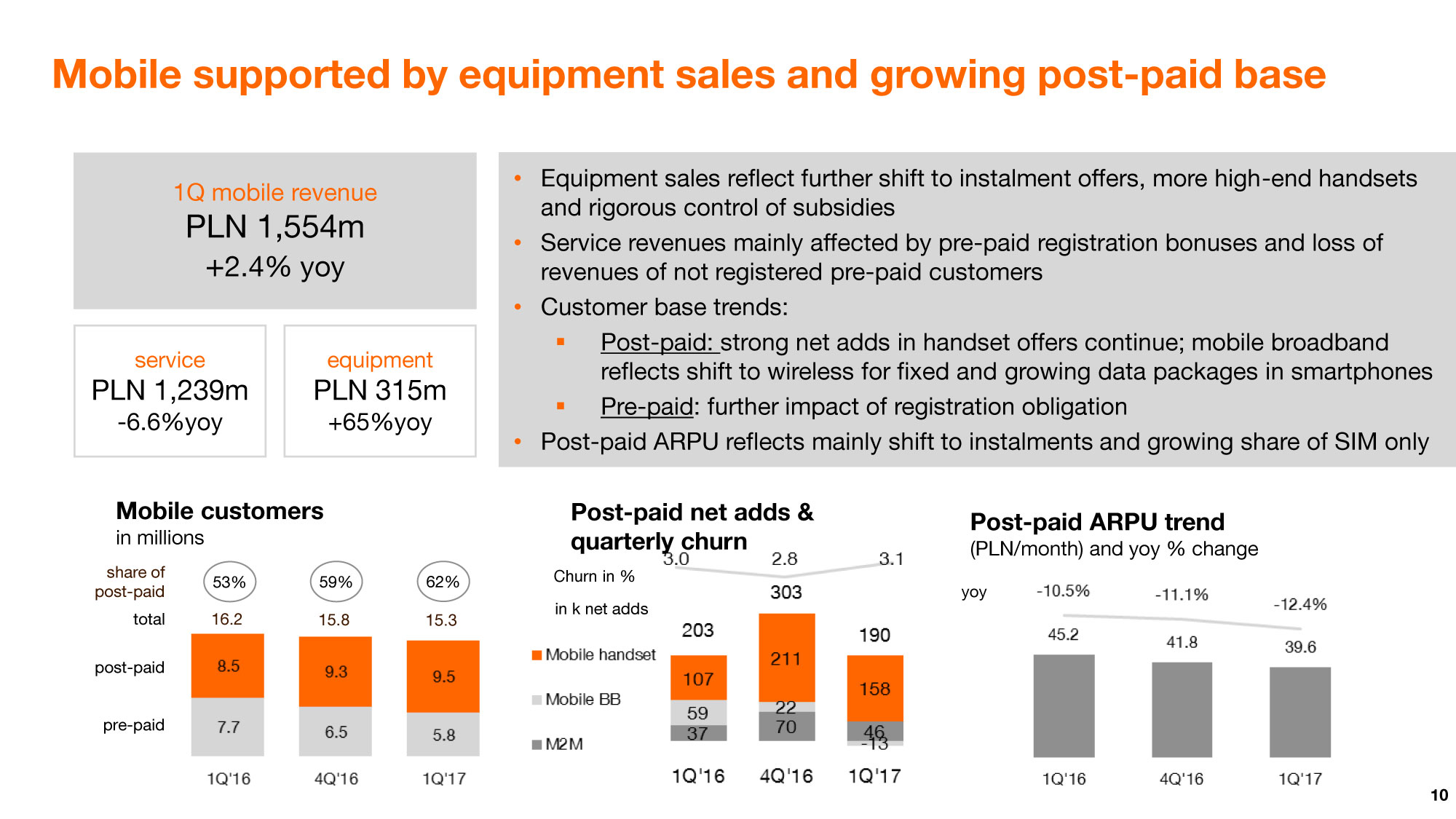

Przychody w 1 kw. wyniosły 2 818 mln zł i zwiększyły się o 15 mln zł, tj. o 0,5% rok-do-roku. Wzrost ten wynikał z rosnącego udziału ofert ratalnych w sprzedaży (przekładającego się na dynamiczny wzrost przychodów ze sprzedaży sprzętu do usług komórkowych) oraz wyższych przychodów z działalności ICT i Internetu stacjonarnego – gdzie został przywrócony niewielki wzrost (od tego kwartału, mobilny Internet do użytku stacjonarnego jest wliczany do usług Internetu stacjonarnego, a nie, jak dotychczas, mobilnego). Te korzystne czynniki zrównoważyły spadek przychodów z usług komórkowych oraz tradycyjnych stacjonarnych linii biznesowych (PSTN i hurtowych). Przychody z usług komórkowych zmniejszyły się o 6,6% rok-do-roku, to jest nieco więcej niż w poprzednich kwartałach. Wynikało to przede wszystkim z bonusów przyznawanych klientom usług przedpłaconych za rejestrację kart SIM oraz utraty przychodów od niezarejestrowanych klientów tych usług po 1 lutego bieżącego roku.

Liczba klientów mobilnych zwiększyła się w 1 kw. o 190 tys., tj. 2,1%. W ofertach głosowych, utrzymała się bardzo wysoka liczba aktywacji netto (158 tys. wobec 107 tys. w 1 kw. 2016 roku), głównie dzięki popularności multisimowych ofert rodzinnych i ofert konwergentnych oraz migracji z segmentu usług przedpłaconych. Niewielki spadek liczby klientów komórkowych usług szerokopasmowych odzwierciedla rosnącą popularność mobilnego Internetu do użytku stacjonarnego oraz wzrost wielkości pakietów danych dla smartfonów w głosowych planach taryfowych. Liczba klientów usług przedpłaconych skurczyła się o 717 tys., co wynikało z utrzymującego się dużego spadku aktywacji nowych kart SIM po wprowadzeniu obowiązkowej rejestracji. Przewidujemy, że ten trend spadkowy będzie kontynuowany w drugim kwartale.

Udział ruchu LTE w całkowitej mobilnej transmisji danych w 1 kw. osiągnął 66%. Wskaźnik penetracji dla smartfonów wśród klientów głosowych usług abonamentowych osiągnął 68% wobec 63% w 1 kw. 2016 roku. W skali roku, wzrost mobilnej transmisji danych w przeliczeniu na klienta w segmencie abonamentowym wyniósł 120%. Liczba aktywnych klientów korzystających z sieci LTE wzrosła w ujęciu rocznym o 90%, osiągając 4,6 mln.

Liczba klientów ofert konwergentnych zwiększyła się w 1 kw. 2017 roku o 103 tys., tj. o 12%, do 938 tys. Łączna liczba usług, z których korzystają indywidualni klienci rozwiązań konwergentnych, zbliżyła się do 3 mln, co oznacza, że średnio każdy klient korzysta z ponad czterech usług.

W 1 kw. całkowita liczba klientów stacjonarnego Internetu zwiększyła się o 63 tys., osiągając poziom 2,27 mln. Utrata łączy ADSL i CDMA została z nadwyżką zrównoważona przez wzrost w usługach światłowodowych, VDSL i mobilnego Internetu do użytku stacjonarnego (który od tego kwartału jest wliczany do segmentu Internetu stacjonarnego, a nie, jak poprzednio, mobilnego). Na koniec marca, liczba klientów usług światłowodowych wyniosła 117 tys. Liczba przyłączeń (29 tys.) była, zgodnie z przewidywaniami, niemal tak wysoka, jak w sezonowo najlepszym komercyjnie czwartym kwartale (31 tys.), a znacznie wyższa niż w 1 kw. 2016 roku (10 tys.). Wskaźnik komercjalizacji sieci światłowodowej zbliżył się do poziomu 7%. W segmencie stacjonarnych usług głosowych, strukturalna utrata łączy netto spowolniła do 73 tys. wobec 74 tys. w 1 kw. 2016 roku.

marża EBITDA na poziomie 26,5%, spadek o 4,5 pp rok-do-roku, odzwierciedlający presję na tradycyjne linie biznesowe oraz niekorzystną bazę porównawczą; cel całoroczny potwierdzony

EBITDA za 1 kw. 2017 roku wyniosła 748 mln zł i w ujęciu rocznym była niższa o 120 mln zł, tj. o 13,8%. Marża EBITDA zmniejszyła się o 4,5 pp rok-do-roku, do poziomu 26,5%. Trend roczny został znacząco zniekształcony przez rozwiązanie rezerwy na koszty pracy w kwocie 94 mln zł w 1 kw. 2016 roku. Z wyłączeniem tej pozycji, spadek EBITDA odzwierciedla przede wszystkim strukturalny spadek przychodów z usług tradycyjnych oraz dalszy korzystny wpływ optymalizacji kosztów pośrednich (głównie kosztów pracy, reklamy i promocji oraz pozostałych).

zysk netto w wysokości 39 mln zł, dzięki niższej amortyzacji i kosztom finansowym netto

Zysk netto Orange Polska w 1 kw. 2017 roku wyniósł 39 mln zł wobec 98 mln zł w analogicznym okresie 2016 roku. Spadek zysku był mniejszy od spadku EBITDA dzięki niższej amortyzacji, niższym kosztom finansowym netto oraz niższemu podatkowi dochodowemu. Niższa amortyzacja odzwierciedlała przede wszystkim wydłużenie okresu użyteczności niektórych składników majątku trwałego – co w 1 kw. 2017 roku przełożyło się na wpływ w wysokości 41 mln zł. Spadek kosztów finansowych netto był związany z umocnieniem się złotego wobec euro, co obniżyło zdyskontowane koszty licencji UMTS. Natomiast niższy podatek dochodowy wynikał z niepodlegających opodatkowaniu różnic kursowych oraz zmian stanu niektórych rezerw.

skorygowane organiczne przepływy pieniężne w wysokości -254 mln zł, w wyniku dużego zapotrzebowania na kapitał obrotowy

Skorygowane organiczne przepływy pieniężne wyniosły w 1 kw. 2017 roku -254 mln zł wobec -56 mln zł w 1 kw. 2016 roku. Na niekorzystną zmianę przepływów pieniężnych w ujęciu rocznym złożyły się dwa czynniki: spadek EBITDA oraz wyższe zapotrzebowanie na kapitał obrotowy. Wzrost zapotrzebowania na kapitał obrotowy o 215 mln zł wynikał przede wszystkim z dalszego wzrostu należności związanych z ofertami ratalnymi, uzupełnienia zapasów po wysokiej sezonowo sprzedaży w 4 kw. oraz przesunięć w rozliczeniach z jednym z klientów-operatorów. Wypływ środków pieniężnych z tytułu nakładów inwestycyjnych wyniósł w 1 kw. 2017 roku 706 mln zł (i był w przybliżeniu stabilny względem ubiegłego roku), do czego przyczyniły się duże inwestycje w bieżącym kwartale oraz płatności z tytułu znaczących nakładów inwestycyjnych zrealizowanych w 4 kw. 2016 roku.

Odnosząc się do wyników za 1 kwartał 2017, Maciej Nowohoński, członek zarządu ds. finansów, stwierdził:

„Nasze wyniki finansowe w 1 kw. 2017 roku były zbieżne z celami całorocznymi. Na przychody komórkowe nadal korzystnie wpływa dynamiczny wzrost przychodów ze sprzedaży sprzętu (w wyniku zwrotu ku ofertom ratalnym). Aby lepiej odzwierciedlić nasze podejście komercyjne i trendy rynkowe, począwszy od tego kwartału, klientów usług opartych na technologii mobilnej, a wykorzystywanych do użytku stacjonarnego, nie zaliczamy do segmentu komórkowego, lecz stacjonarnego. To podejście lepiej odwzorowuje trend przychodów z Internetu stacjonarnego. Z wyłączeniem wpływu rozwiązania rezerwy w ubiegłym roku, na spadku EBITDA zaważył głównie strukturalny spadek przychodów z usług tradycyjnych, zaś korzystny wpływ przyniosła stała optymalizacja kosztów pośrednich. Pracujemy również nad poprawą generowanych przepływów pieniężnych – nie tylko poprzez dalsze oszczędności, lecz także inicjatywy w obszarze kapitału obrotowego.

| baza klientów (w tys.) | 2016 | 2017 | |||||

| 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | |||

| Klienci konwergentni | 626 | 679 | 738 | 835 | 938 | ||

| - w tym klienci indywidualni (B2C) | 532 | 568 | 603 | 666 | 738 | ||

| - w tym klienci biznesowi (B2B) | 94 | 111 | 135 | 169 | 200 | ||

| Stacjonarne usługi głosowe | |||||||

| POTS, ISDN i WLL | 3 487 | 3 415 | 3 337 | 3 268 | 3 181 | ||

| VoIP | 633 | 644 | 651 | 664 | 678 | ||

| Razem łącza główne – rynek detaliczny | 4 120 | 4 059 | 3 988 | 3 932 | 3 859 | ||

| Dostępy szerokopasmowe | |||||||

| ADSL | 1 669 | 1 613 | 1 562 | 1 503 | 1 451 | ||

| VHBB (VDSL + światłowód) | 366 | 409 | 436 | 492 | 544 | ||

| w tym VDSL | 339 | 370 | 379 | 404 | 427 | ||

| w tym światłowód | 27 | 39 | 57 | 88 | 117 | ||

| CDMA | 44 | 35 | 27 | 20 | 14 | ||

| Stacjonarny dostęp bezprzewodowy | 50 | 82 | 128 | 191 | 260 | ||

| Rynek detaliczny – łącznie | 2 130 | 2 139 | 2 153 | 2 206 | 2 269 | ||

| Baza klientów usług TV | |||||||

| IPTV | 200 | 213 | 214 | 234 | 254 | ||

| DTH (telewizja satelitarna) | 597 | 590 | 548 | 532 | 521 | ||

| Liczba klientów usług TV | 797 | 803 | 761 | 766 | 775 | ||

| W tym pakiety telewizyjne 'nc+' | 190 | 194 | 194 | 195 | 189 | ||

| 3P usługi (TV+FBB+VoIP) | 531 | 547 | 527 | 543 | 569 | ||

| Liczba usług telefonii komórkowej (karty SIM) | |||||||

| Post-paid | |||||||

| telefony komórkowe | 6 369 | 6 491 | 6 640 | 6 851 | 7 009 | ||

| internet mobilny | 1 298 | 1 327 | 1 355 | 1 377 | 1 364 | ||

| M2M | 858 | 898 | 963 | 1 033 | 1 079 | ||

| Post-paid razem | 8 526 | 8 716 | 8 957 | 9 262 | 9 452 | ||

| Pre-paid | 7 689 | 7 898 | 7 309 | 6 537 | 5 820 | ||

| Razem | 16 215 | 16 614 | 16 266 | 15 799 | 15 272 | ||

| Liczba klientów usług hurtowych | |||||||

| WLR | 780 | 730 | 693 | 652 | 614 | ||

| BSA | 234 | 222 | 213 | 202 | 195 | ||

| LLU | 125 | 120 | 116 | 110 | 105 | ||

1 Od 1. kwartału 2017 roku została zmieniona definicja klientów konwergentnych i odzwierciedla tylko kombinację usługi stacjonarnego internetu (włączając bezprzewodowy dostęp stacjonarny) oraz telefonii komórkowej, dającą korzyść finansową.

| kwartalne ARPU w zł na miesiąc | 2016 | 2017 | |||||

| 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | |||

| detaliczne ARPU z usług głosowych telefonii stacjonarnej | 39,2 | 38,7 | 38,4 | 37,9 | 37,3 | ||

| ARPU z usług stacjonarnego dostępu szerokopasmowego, stacjonarnego dostępu bezprzewodowego , telewizji i VoIP | 60,3 | 60,1 | 59,9 | 59,2 | 58,2 | ||

| ARPU z usług telefonii komórkowej | |||||||

| Post-paid bez M2M | 45,2 | 44,2 | 43,6 | 41,8 | 39,6 | ||

| telefony komórkowe | 48,9 | 48,1 | 47,6 | 45,6 | 43,2 | ||

| internet mobilny | 27,3 | 25,2 | 23,3 | 22,8 | 21,6 | ||

| Pre-paid | 12,4 | 11,9 | 12,0 | 12,6 | 12,6 | ||

| Zagregowane | 28,8 | 28,0 | 27,9 | 28,3 | 28,1 | ||

| ARPU z usług detalicznych | 23,5 | 22,7 | 22,6 | 22,3 | 22,0 | ||

| ARPU z usług hurtowych | 5,3 | 5,3 | 5,3 | 5,9 | 6,0 | ||

2 Dostęp lokalny z wyłączeniem hurtowej odsprzedaży abonamentu (WLR)"

|

|||||||||||||||||||||||||||||||||||||||