Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

W kwietniu br. na zlecenie Polskiej Wytwórni Papierów Wartościowych firma IQS Quant Group przeprowadziła badanie rynkowe wśród posiadaczy kont bankowych, którym celem było m.in. poznanie zainteresowania płatnościami mobilnymi w Polsce. Uzyskane wyniki wykazały, że korzystaniem z usługi zainteresowanych jest 33% wszystkich posiadaczy kont bankowych. Są to głównie ludzie młodzi – do 30 roku życia (67%), z wykształceniem średnim lub wyższym, aktywni zawodowo oraz ceniący swój czas (31%). Zdecydowanie większe zainteresowanie występuje wśród mieszkańców dużych miast niż mieszkańców małych miasteczek i wsi. Największą zaletą płatności mobilnych dla potencjalnych odbiorców jest możliwość płacenia rachunków za pomocą telefonu komórkowego, szybkość i bezpieczeństwo.

W grupie ludzi określanych jako „aktywni” (mieszkańcy większych miast, wiek 20-39 lat, wykształcenie średnie lub wyższe, korzystający z Internetu, otwarci na nowości, aktywnie korzystający z kart płatniczych, poszukujący rozwiązań pozwalających na oszczędność czasu), osób zainteresowanych korzystaniem z płatności mobilnych jest zdecydowanie więcej. Chęć taką wyraziło 56% ankietowanych.

Co trzecia osoba niezdecydowana (12%), co do chęci korzystania z usługi uzależnia swoją ostateczną decyzję od wysokości opłat, a 26% od tego, czy rozwiązanie „sprawdzi się w praktyce”.

Najczęściej wymienianą przyczyną niechęci korzystania z usług mobilnych płatności jest brak telefonu komórkowego (30%). Na kolejnych miejscach znalazły się takie odpowiedzi jak: „bo nie” (27%), niebezpieczeństwo (13%), preferencja gotówki (12%). Jedynie 9% niezainteresowanych ankietowanych uznało, że główną przyczyną ich stanowiska jest obawa przed zbyt skomplikowaną procedurą.

„Wyniki raportu utwierdziły nas w przekonaniu, że w Polsce istnieje zapotrzebowanie na usługi płatności mobilnych – mówi Artur Derwiszyński, Dyrektor Pionu Sprzedaży i Marketingu PWPW – Technologie Informatyczne - Liczymy, że oferowany przez nas SIM Easy Pay będzie pierwszym tego typu rozwiązaniem dostępnym dla szerokiego grona odbiorców na rynku polskim.”

SIM Easy Pay jest elementem platformy Easy Pay służącym do obsługi płatności mobilnych. Umożliwia zarządzanie środkami pieniężnymi przy użyciu telefonu komórkowego w dowolnym miejscu i czasie. Obecnie PWPW – Technologie Informatyczne prowadzi rozmowy w sprawie wdrożenia SIM Easy Pay z trzema polskimi operatorami telefonii komórkowej. System jest obecnie testowany przez jednego z nich. „Na tym etapie nie możemy jeszcze określić, kiedy SIM Easy Pay stanie się dostępny na polskim rynku. Testy wypadają pomyślnie.” – dodaje Artur Derwiszyński.

SIM Easy Pay

SIM Easy Pay jest wielofunkcyjnym narzędziem płatniczym, łączącym w sobie funkcjonalność karty płatniczej połączonej z możliwością korzystania z niej przy użyciu telefonu komórkowego. Planowanym rozwojem projektu SIM Easy Pay jest stworzenie ogólnopolskiej sieci akceptacji zrzeszającej w sobie dużą ilość wydawców i akceptantów. Efektem końcowym byłaby masowość i powszechna dostępność do płatności mobilnych dla każdego mieszkańca naszego kraju.

Przebieg transakcji

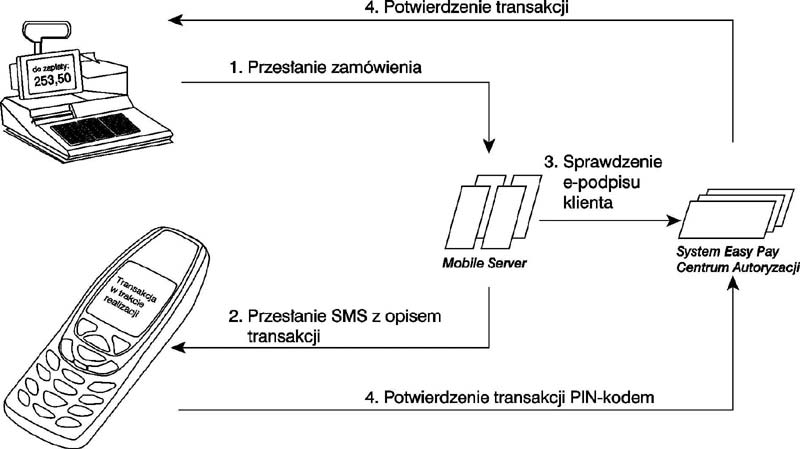

System zbudowany został w taki sposób, aby transakcje płatnicze dokonywane były szybko i w przyjazny dla użytkownika sposób. W przypadku chęci dokonania płatności za pomocą telefonu komórkowego, jego posiadacz powinien podać swój numer telefonu sprzedawcy. Rachunek będzie dostarczony na podany numer w postaci tekstowej wiadomości SMS. W trakcie jej przeglądania istnieje możliwość akceptacji płatności poprzez wprowadzenie płatniczego kodu PIN (niezależnego od kodu PIN telefonu) lub odrzucenia transakcji. Po wprowadzaniu prawidłowego PIN-u rachunek jest podpisywany elektronicznie (analogicznie do własnoręcznego podpisu klienta) i jest przekazywany do Centrum Autoryzacji i Rozliczeń. Jeżeli na koncie bankowym, które jest obsługiwane przy pomocy SIM Easy Pay znajduje się odpowiednia ilość środków pieniężnych to transakcja jest autoryzowana przez Centrum. Klient i Sprzedawca zostają zawiadomieni o pomyślnym dokonaniu transakcji lub jej odrzuceniu.

Schemat transakcji płatniczej w systemie SIM Easy Pay

Metody wystawiania rachunku za towary i usługi nabywane za pomocą SIM Easy Pay

Rachunki za towary i usługi mogą być wysłane do odbiorcy na trzy sposoby:

1. Przez dostawcę towaru/usługi za pomocą:

a) terminala płatniczego. Sprzedawca wprowadza do terminala, który jest połączony z systemem płatności, numer telefonu klienta i parametry płatności. Terminal (EFTPOS) zainstalowany jest w punktach obsługi przez bank lub innego Operatora pracującego ze zwykłymi kartami plastikowymi.

b) rolę terminala może pełnić komputer połączony z systemem przez Internet.

c) za pomocą telefonu komórkowego sprzedawcy. Sprzedawca wybiera parametry rachunku bezpośrednio w swoim telefonie, który jest zarejestrowany w systemie jako terminal płatniczy. Warto podkreślić, że jest to zwykły telefon GSM, który można nabyć już za 1 zł, co powoduje, że jest to najtańsze na rynku urządzenie do akceptacji transakcji bezgotówkowych. W dowolnym innym czasie jest to zwykły środek łączności.

2. Automatycznie za pomocą systemu bilingowego dostawcy (operator łączności komórkowej, dostawcy Internetu, służby komunalne i inne.). Rachunek automatycznie jest wystawiany dla klienta z kwotą zadłużenia.

3. Samodzielnie:

a) wykorzystując stronę internetową dostawcy (albo systemu). Na specjalnie utworzonej stronie internetowej klient wprowadza numer swojego telefonu i parametry rachunku;

b) wykorzystując menu telefonu komórkowego. Klient wybiera w menu usługę, za którą on chciałby zapłacić i ustala wysokość płatności.

Aktywacja usługi SIM Easy Pay przez klienta

Aplikacja SIM Easy Pay jest umieszczana fabrycznie u producenta kart SIM, który dostarcza je operatowi GSM. Takie rozwiązanie zwiększa bezpieczeństwo przeprowadzanych transakcji płatniczych. Następnie nowe karty zostają rejestrowane w sieci GSM. W ten sposób powstaje karta, która pozwala na korzystanie z usług operatora telefonii komórkowej, ale nie umożliwia jeszcze realizowania płatności mobilnych.

W chwili, gdy właściciel telefonu komórkowego zdecyduje się na korzystanie z płatności mobilnych powinien udać się ze swoją kartą SIM do banku, który oferuje taką usługę. Wizyta ta ma na celu uaktywnienie aplikacji, która została zapisana na karcie SIM podczas cyklu produkcyjnego.

Pracownik banku pobiera od posiadacza telefonu jego kartę SIM i wkłada ją do czytnika kart w celu przypisania jej do wskazanego rachunku bankowego. Pieniądze zgromadzone na tym rachunku będą umożliwiały dokonywanie płatności mobilnych. Na tym etapie właściciel telefonu musi ustanowić własny kod PIN służący do potwierdzania dokonywanych transakcji płatniczych. W tym samym czasie są również generowane i umieszczane na karcie klucze szyfrujące (3 DES symetryczne). Po wykonaniu tych czynności, które trwają kilkanaście minut, karta wraca z powrotem do jej właściciela. Od tej pory możliwe jest dokonywanie transakcji płatniczych w systemie SIM Easy Pay.

Użytkownik telefonu komórkowego w ramach korzystania z płatności mobilnych będzie mógł:

zasilić osobiste konto pre-paid telefonu komórkowego, z dowolnego miejsca i w dowolnym czasie;

dokonać zapłaty rachunków za usługi komunalne (prąd, woda, ciepło, czynsz itp.)

dokonać zapłaty za usługi dostawców Internetu;

dokonywać płatności w szybki i bezpieczny za zakupy w sklepach internetowych;

dokonywać opłat za usługi transportowe, zamawianie biletów, rezerwację miejsc;

regulować rachunki w restauracjach i barach;

płacić za zakupy w punktach handlowych;

uzyskać informację o saldzie na rachunku bankowego.

Korzyści dla banków (wydawców kart):

wejście we współpracy z operatorami łączności na zupełnie nowy rynek usług, który w najbliższych latach będzie się gwałtownie rozwijał,

możliwość zaoferowania nowego, innowacyjnego produktu konsumentom, wpływającego pozytywnie na wizerunek banku i zwiększającego lojalność klientów,

możliwość dostarczania swoich usług dla wielu kategorii klientów, przy praktycznie całkowitym braku konkurencji w pierwszej fazie wdrożenia ze strony innych banków, co pozwoli, przy minimalnych kosztach, na szybkie pozyskanie nowych klientów i nowych źródeł przychodów,

pozyskanie nowych klientów nie posiadających rachunku bankowego lub potrzebujących alternatywnego instrumentu dokonywania płatności o niskiej wartości,

możliwość przejęcia klientów innych banków. Na przykład: przy podłączeniu klienta do SIM Easy Pay, bank od razu oferuje swoje karty bankowe, niezależnie od tego czy klient posiada karty innego banku,

zwiększenie zadowolenia klientów, poprzez usprawnienie pracy punktów obsługi klienta i oferowanie nowoczesnych i prestiżowych usług,

krótki czas wydania nowej karty dla klienta (nawet do 10 minut),

zwiększenie bezpieczeństwa poprzez eliminację gotówki z obiegu kasowego,

zapobieganie transakcjom oszukańczym (trudne do sfałszowania karty mikroprocesorowe),

zmniejszenie kosztów związanych z obsługą transakcji,

ułatwienie przetwarzania danych,

koszty wdrożenia są dostosowane do skali projektu.