Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

Point Topic przygotował kolejny raport dotyczący globalnego rynku szerokopasmowego internetu w II kwartale 2025 r.

Globalna liczba abonentów szerokopasmowego internetu przekroczyła 1,53 mld w II kwartale 2025 r., co oznacza wzrost o 1,1%.

Liczba abonamentów szerokopasmowych spadła w 24 krajach, w porównaniu z 22 w pierwszym kwartale 2025 r. Na niektórych z tych rynków konsumenci przechodzą na mobilny internet szerokopasmowy, inne borykają się z trudnościami gospodarczymi lub są już w znacznym stopniu nasycone. Niektóre nadal znajdują się w stanie konfliktu.

Pod względem wzrostu Indie pozostały na czele 20 największych rynków stacjonarnego dostępu szerokopasmowego, osiągając kwartalny wzrost na poziomie 6,7%.

Udział FTTH/B w całkowitej liczbie abonamentów stacjonarnego dostępu szerokopasmowego dalej wzrósł i wyniósł 72,68%. Udział w rynku połączeń szerokopasmowych opartych na innych technologiach ponownie się zmniejszył, z wyjątkiem dostępu satelitarnego i stacjonarnego dostępu bezprzewodowego (FWA).

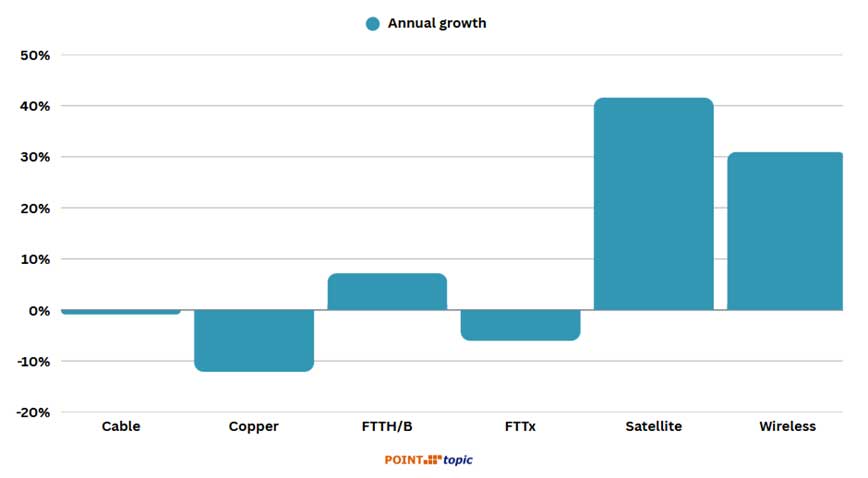

W ujęciu rok do roku liczba połączeń FTTH/B wzrosła o 7,2%. Jeszcze wyższy wzrost roczny odnotowano w przypadku łączy satelitarnych i FWA (odpowiednio 41,6% i 31%).

Liczba abonamentów tradycyjnych łączy miedzianych spadła o 12,1% w ujęciu rok do roku, natomiast liczba łączy FTTx (głównie VDSL) spadła o 6%, a Hiszpania stała się jednym z pierwszych krajów na świecie i pierwszą dużą gospodarką europejską, która całkowicie wyłączyła swoją sieć miedzianą.

Wzrost popularności 5G FWA przyspieszył, zwłaszcza w Indiach i Stanach Zjednoczonych, w wyniku agresywnych inwestycji Reliance, Bharti Airtel, T-Mobile, Verizon i AT&T.

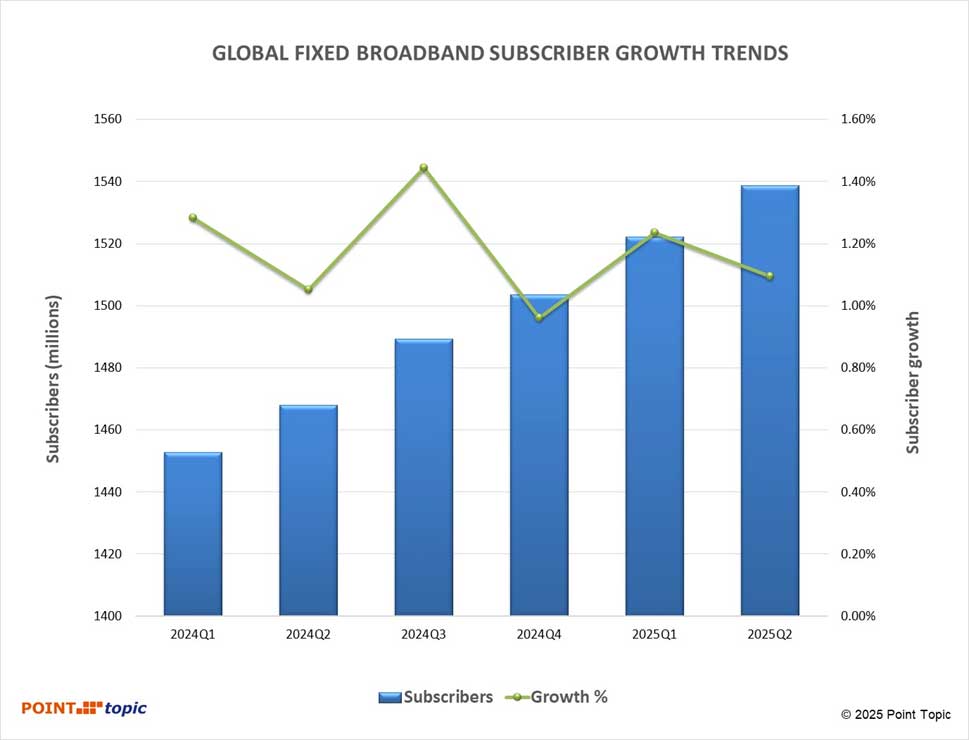

Wykres 1. Trendy w zakresie wzrostu liczby abonentów szerokopasmowego dostępu do Internetu na świecie. Źródło – Point Topic.

W drugim kwartale 2025 r. liczba abonentów stacjonarnego szerokopasmowego dostępu do Internetu na świecie wzrosła o 1,1%, przekraczając 1,53 mld. Zgodnie z trendami sezonowymi tempo wzrostu było wolniejsze niż w poprzednim kwartale, ale nieco wyższe niż w analogicznym kwartale 2024 r. (wykres 1 i tabela 1).

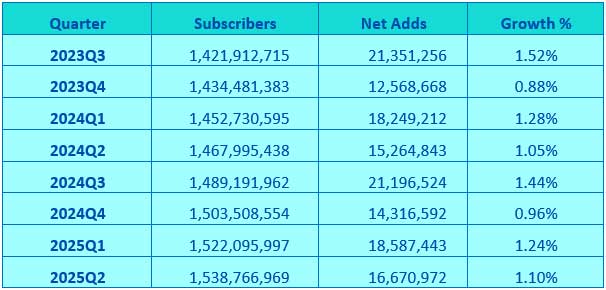

Tabela 1. Liczba abonentów szerokopasmowego internetu na świecie i kwartalne wskaźniki wzrostu. Źródło – Point Topic.

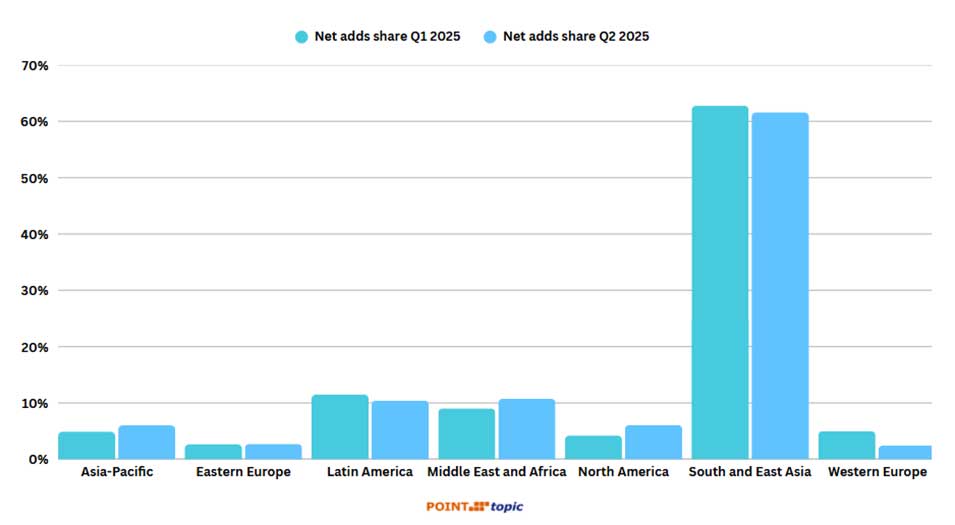

Azja Południowa i Wschodnia nadal mają największy udział w przyroście netto globalnych abonentów stacjonarnego internetu szerokopasmowego, choć w ujęciu kwartalnym spadł on nieznacznie z 63,5% do 62,3%. Wynikało to głównie ze spowolnienia kwartalnego wzrostu w Chinach, największym rynku szerokopasmowym w regionie[3], co jest nieuniknione ze względu na rosnące nasycenie rynku (tabela 2 i wykres 2).

Tabela 2. Udział abonentów stacjonarnego internetu szerokopasmowego i trendy w przyroście netto według regionu. Źródło – Point Topic.

Rysunek 2. Udział nowych abonentów stacjonarnego internetu szerokopasmowego według regionu. Źródło – Point Topic.

W pozostałych regionach odnotowano wzrost aktywacji netto, z wyjątkiem Ameryki Łacińskiej i Europy Zachodniej. W Europie Zachodniej, gdzie aktywacje netto zmniejszyły się o połowę, większość krajów skandynawskich, Wielka Brytania i niektóre inne kraje odnotowały spadek liczby abonentów stacjonarnego internetu szerokopasmowego, ponieważ migracja do technologii gigabitowych nie była wystarczająca, aby zrównoważyć spadek liczby abonamentów opartych na technologii miedzianej.

W Ameryce Północnej odnotowano szczególnie duży wzrost aktywacji netto (6,1% w tym kwartale w porównaniu z 4,2% w pierwszym kwartale 2025 r.), ponieważ kwartalny wzrost w Kanadzie powrócił do normy po poprzednim spadku spowodowanym „oczyszczeniem” statystyk abonamentowych przez różnych operatorów.

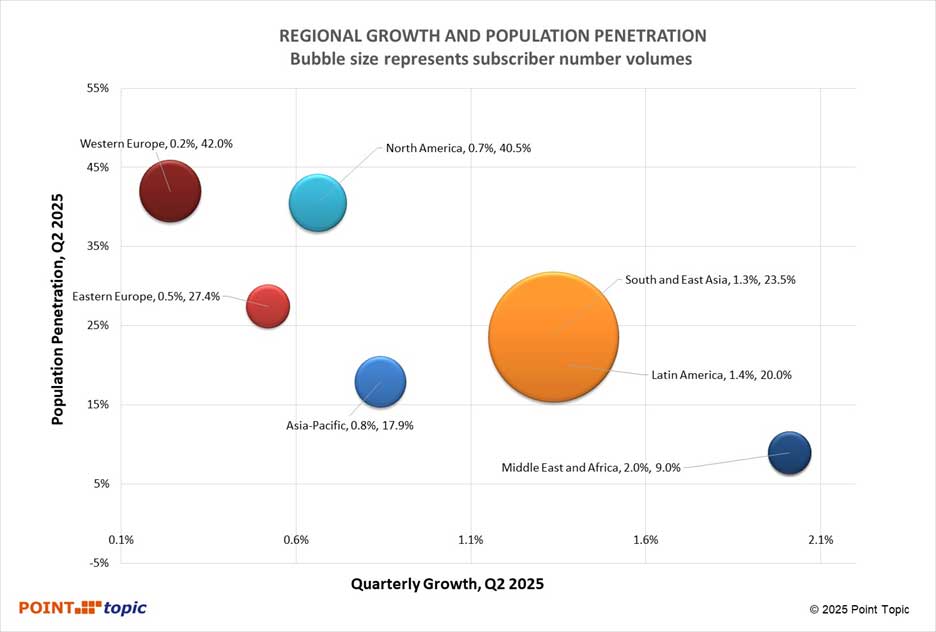

Penetracja łączy szerokopasmowych wśród ludności jest jednym z czynników wpływających na tempo wzrostu, co ilustruje przykład Bliskiego Wschodu i Afryki, które pozostają w prawym dolnym rogu wykresu penetracji i wzrostu (rysunek 3), co oznacza najniższą penetrację (9%) i najwyższe kwartalne tempo wzrostu (2%). Region ten zachowuje dobry potencjał wzrostu, zwłaszcza w zakresie łączy szerokopasmowych FWA i satelitarnych. Niektóre kraje w regionie inwestują również znaczne środki w FTTP.

Rysunek 3. Penetracja i kwartalny wzrost według regionu (wielkość bąbelka odpowiada wielkości rynku). Źródło – Point Topic.

Azja Południowa i Wschodnia, Ameryka Łacińska oraz Azja i Pacyfik zajmują środkowe miejsce pod względem penetracji łączy szerokopasmowych, ale dwa pierwsze regiony odnotowały wyższy kwartalny wzrost (1,3% i 1,4%) w porównaniu z Azją i Pacyfikiem (0,8%). Na przykład w Ameryce Łacińskiej duże rynki Meksyku, Peru i Ekwadoru odnotowały wzrost kwartalny powyżej 2%.

Zmniejszający się potencjał wzrostu w niektórych krajach nadal prowadzi do fuzji i przejęć. W maju 2025 r. amerykańska firma AT&T zgodziła się przejąć zasadniczo całą działalność Lumen w zakresie szerokopasmowego dostępu do Internetu światłowodowego, która obejmuje około 1 mln klientów światłowodowych i ponad 4 mln lokalizacji światłowodowych (w praktyce budynków podłączonych do sieci) w 11 stanach. Transakcja ta zaostrzyła konkurencję dla dotychczasowych operatorów kablowych (Comcast, Charter, Altice) i regionalnych dostawców usług internetowych.

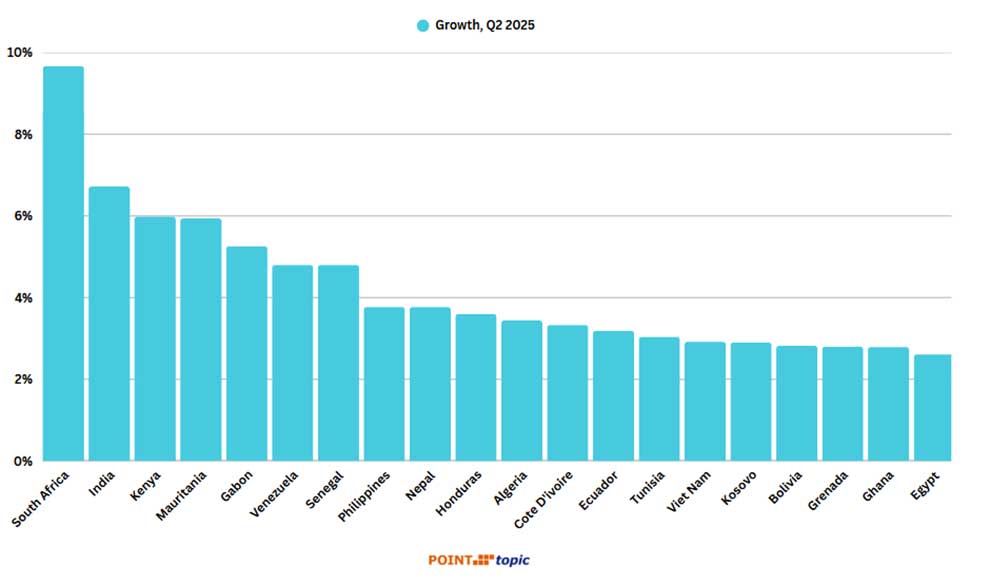

W drugim kwartale 2025 r. odnotowało najwyższe wskaźniki wzrostu liczby abonentów usług szerokopasmowych głównie na najmniej nasyconych rynkach szerokopasmowych Bliskiego Wschodu i Afryki oraz Ameryki Łacińskiej, często przy stosunkowo niskim poziomie wyjściowym (wykres 4). Znaczne rynki Indii, Filipin i Wietnamu również nadal rozwijały się w zdrowym tempie.

Rysunek 4. 20 największych rynków pod względem kwartalnego tempa wzrostu liczby abonentów stacjonarnego internetu szerokopasmowego. Źródło – Point Topic.

Na Filipinach wzrost był napędzany przede wszystkim inwestycjami w infrastrukturę światłowodową. Globe, jeden z trzech największych graczy na rynku, w połowie 2025 r. rozszerzył zasięg sieci światłowodowej na 600 miast na Filipinach. Zmiana struktury przychodów Globe w kierunku światłowodów (prawie 90%) sugeruje, że coraz więcej klientów rezygnuje z dotychczasowych technologii lub że nowi klienci wybierają światłowody. Na szczeblu rządowym druga pożyczka na rozwój transformacji cyfrowej, zatwierdzona w listopadzie 2024 r., ma na celu zmniejszenie barier wejścia na rynek i konkurencji w sektorze szerokopasmowym. Oczekuje się, że działania te zmniejszą przepaść cyfrową poprzez obniżenie kosztów internetu oraz rozszerzenie usług cyfrowych i możliwości dla ponad 20 milionów Filipińczyków.

Rząd Wietnamu przyjął również program mający na celu zachęcenie sektora prywatnego do inwestowania w infrastrukturę cyfrową, w tym wysokiej jakości łączność szerokopasmową. W rezultacie operatorzy świadczący usługi stacjonarnego internetu szerokopasmowego mają osiągnąć średni roczny wzrost przychodów na poziomie 10–12%.

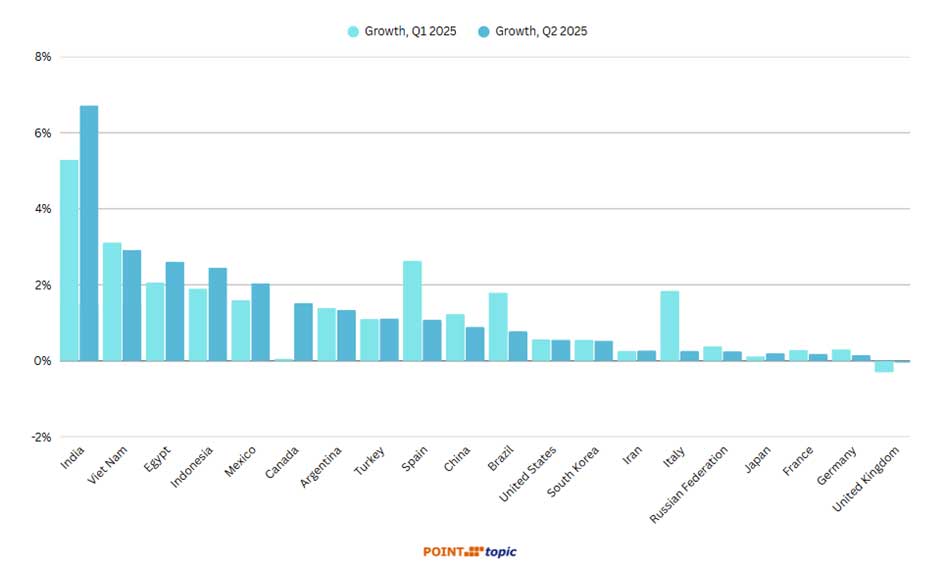

Patrząc na dwadzieścia największych rynków szerokopasmowych, po raz kolejny wszystkie z wyjątkiem Wielkiej Brytanii odnotowały wzrost liczby abonentów stacjonarnego internetu szerokopasmowego w drugim kwartale 2025 r. (wykres 5). Wielka Brytania odnotowała spadek o 0,05% (w porównaniu z -0,3% w poprzednim kwartale), ponieważ wzrost FTTP nie był wystarczający, aby zrównoważyć spadek liczby połączeń DSL, FTTx i kablowych łączy szerokopasmowych. Od kilku kwartałów Indie zajmują pierwsze miejsce w tej grupie, odnotowując wzrost o 6,7% i nadal wykazując ogromny potencjał wzrostu ze względu na niską penetrację stacjonarnego internetu szerokopasmowego (16% gospodarstw domowych) i szybko rozwijającą się gospodarkę. Podobnie jak Kanada, Indie odnotowały również największy wzrost kwartalny w porównaniu z pierwszym kwartałem 2025 r.

Rysunek 5. Zmiany w kwartalnym wzroście liczby abonentów stacjonarnego internetu szerokopasmowego na 20 największych rynkach. Źródło: Point Topic.

W Indiach wzrost był napędzany przez dalszy bardzo szybki wzrost liczby połączeń 5G FWA (+21% w ujęciu kwartalnym), przy czym liczba abonamentów na światłowodowy internet szerokopasmowy również rosła w zdrowym tempie. W wielu obszarach o słabej infrastrukturze i odległych lokalizacjach FWA stanowi bardziej skalowalną i szybszą alternatywę dla światłowodów lub miedzi. Jednocześnie indyjscy operatorzy telekomunikacyjni coraz intensywniej rozbudowują sieć FTTP, zwłaszcza na obszarach miejskich, aby zaspokoić popyt na szybkie usługi symetryczne. Uruchomienie programu National Broadband Mission 2.0 (2025–2030) świadczy o zaangażowaniu rządu indyjskiego w rozbudowę dostępu do łączy szerokopasmowych i poprawę ich jakości.

Trendy technologiczne

Udział w rynku abonamentów szerokopasmowych opartych na światłowodach (FTTH/B) dalej wzrósł – w ujęciu kwartalnym wzrósł o 0,32% i wyniósł 72,68%. Udział w rynku połączeń szerokopasmowych opartych na technologiach kablowych, miedzianych i FTTx dalej się zmniejszał. Udział w rynku połączeń szerokopasmowych satelitarnych i bezprzewodowych (FWA) wzrósł odpowiednio do 0,5% i 2,8%.

Tabela 3. Zmiany udziałów w rynku technologii szerokopasmowych. Źródło – Point Topic.

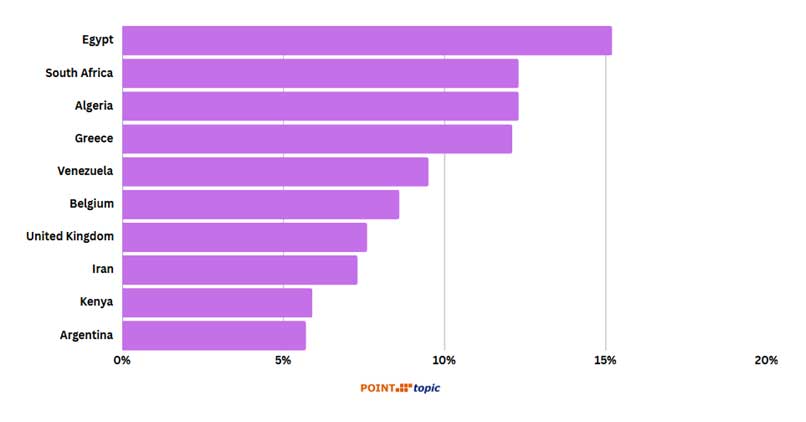

Wśród rynków posiadających co najmniej 0,5 mln łączy szerokopasmowych światłowodowych najwyższe wskaźniki wzrostu FTTH/B odnotowaliśmy w Egipcie (15,2%), RPA (12,3%), Algierii (12,3%) i Grecji (12,1%) (wykres 6). W rankingu tym ponownie znalazły się dojrzałe rynki szerokopasmowe Grecji, Belgii i Wielkiej Brytanii. Kraje te stosunkowo późno skoncentrowały się na światłowodach jako głównej technologii szerokopasmowej, a operatorzy historyczni początkowo stawiali na VDSL. Częściowo ze względu na to, że sieci światłowodowe są tam stosunkowo nowe, rynki te znajdują się w pierwszej dziesiątce krajów europejskich pod względem wskaźników penetracji FTTH/B. (Zobacz nasz artykuł na temat penetracji FTTP w Europie).

Rysunek 6. 10 największych rynków pod względem tempa wzrostu FTTH/B (kraje z co najmniej 0,5 mln abonentów szerokopasmowego dostępu do Internetu światłowodowego). Źródło: Point Topic.

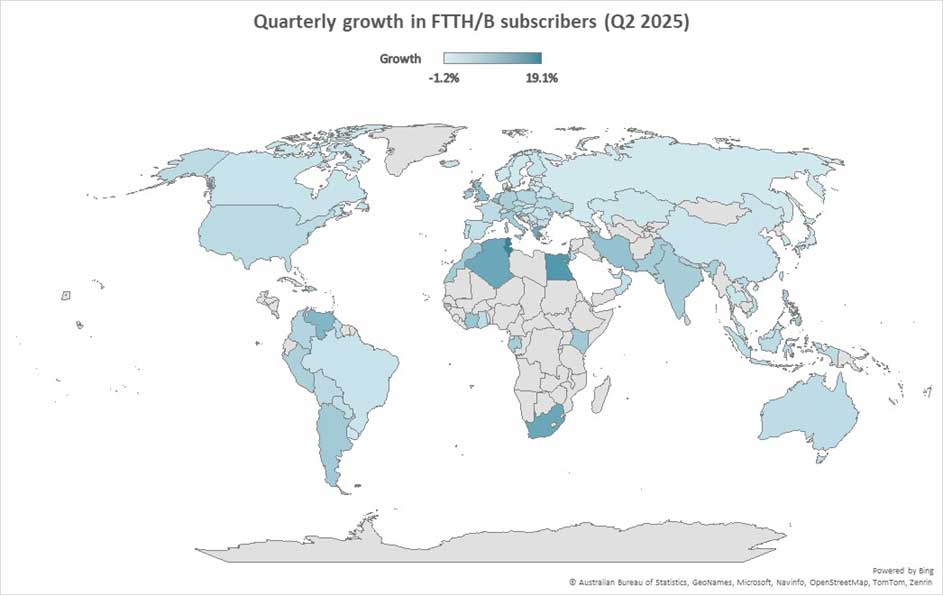

Na całym świecie odnotowano dobre kwartalne tempo wzrostu FTTH/B, przy czym mniej zaawansowane gospodarki i młodsze rynki światłowodowe generalnie wykazywały wyższy wzrost (rysunek 7).

Rysunek 7. Kwartalny wzrost liczby abonentów szerokopasmowego dostępu do Internetu światłowodowego na całym świecie. Źródło: Point Topic.

W ciągu 12 miesięcy do końca drugiego kwartału 2025 r. liczba łączy DSL ponownie spadła (-12,1%), podczas gdy liczba połączeń FTTH/B wzrosła o 7,2%. Spadek w przypadku FTTx wyniósł -6%, natomiast liczba abonentów szerokopasmowego dostępu do Internetu za pośrednictwem sieci kablowej (HFC) spadła o -0,9% (wykres 8).

Rysunek 8. Roczny wzrost liczby abonentów według technologii, II kwartał 2024 r. – II kwartał 2025 r. Źródło – Point Topic.

Spodziewamy się, że trend ten będzie się utrzymywał, ponieważ sieci FWA są łatwiejsze do skalowania po początkowej inwestycji, usługi szerokopasmowe FWA są generalnie tańsze dla konsumentów niż alternatywne rozwiązania, łatwe do samodzielnej instalacji i „wystarczająco dobre” do streamingu, pracy zdalnej i przeciętnego użytku domowego, a także ze względu na popyt na łączność w odległych i słabo obsługiwanych obszarach. Należy jednak zaznaczyć, że dotyczy to przede wszystkim bardziej zaawansowanych rozwiązań FWA, zwłaszcza opartych na 5G. Obserwujemy również spadek liczby abonamentów opartych na starszych wariantach FWA na niektórych rynkach.

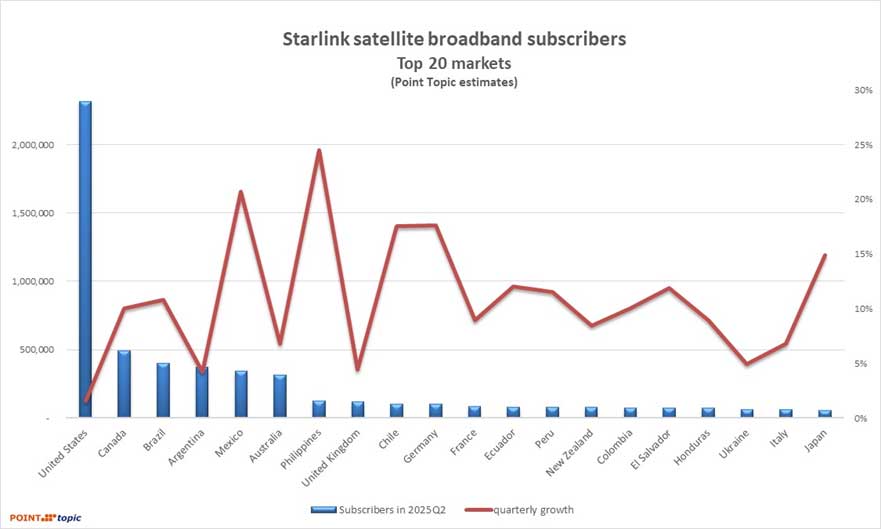

Wykres 9 przedstawia szacunkowe dane dotyczące liczby abonentów Starlink na 20 największych rynkach. Stany Zjednoczone pozostają największym rynkiem z ponad 2,3 mln abonentów, ale w drugim kwartale 2025 r. odnotowały wzrost jedynie o około 2%. Kanada, Brazylia, Argentyna i Meksyk również znajdują się w pierwszej piątce, będąc dużymi terytoriami z rozległymi obszarami oddalonymi, gdzie trudniej jest zainstalować tradycyjną infrastrukturę szerokopasmową. Spośród 20 największych rynków Starlink, Meksyk i Filipiny odnotowały najwyższe kwartalne wskaźniki wzrostu, odpowiednio 21% i 25%.

Rysunek 9. Szacunkowa liczba abonentów szerokopasmowego internetu satelitarnego Starlink (20 największych rynków). Źródło: Point Topic.

Potencjalny konkurent Starlink, projekt Kuiper firmy Amazon, osiągnął w 2025 r. znaczny postęp — przeszedł od prototypów do produkcji satelitów i zapewnił sobie wiele kontraktów na ich wystrzelenie. Projekt jest nadal w początkowej fazie — do połowy października 2025 r. wystrzelono tylko 153 satelity, co stanowi niewielką część z planowanych 3200.

Według firmy Project Kuiper rozpocznie świadczenie usług na pięciu rynkach do końca pierwszego kwartału 2026 r. — w Kanadzie, Francji, Niemczech, Wielkiej Brytanii i Stanach Zjednoczonych. Jednak aby spełnić wymagania licencyjne, Federalna Komisja Łączności Stanów Zjednoczonych wymaga, aby około połowa planowanej konstelacji 3200 satelitów została rozmieszczona do lipca 2026 r., co wydaje się mało prawdopodobne.