Xiaomi Corp_26Q1_ER_ENG vF.pdf [3 MB]

Xiaomi Corp_26Q1_ER_ENG vF.pdf [3 MB]

Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

Xiaomi zakończyło I kwartał 2026 r. z przychodami na poziomie 99,1 mld juanów, czyli około 14,6 mld dolarów. Oznacza to spadek o 10,9% rok do roku.

Zysk brutto grupy wyniósł 21,8 mld juanów, czyli około 3,2 mld dolarów, marża brutto 22,0%, zysk operacyjny 5,3 mld juanów, czyli około 783 mln dolarów, a zysk netto 4,7 mld juanów, czyli około 693 mln dolarów.

Skorygowany zysk netto, liczony według metodologii non-IFRS, wyniósł 6,1 mld juanów, czyli około 900 mln dolarów, i był niższy o 43,1% rok do roku.

Spółka wskazuje, że na wyniki wpływały niepewność geopolityczna, wzrost cen kluczowych komponentów, w tym pamięci, oraz silniejsza konkurencja w branży. Xiaomi nadal rozwija ekosystem „Human × Car × Home”, oparty na smartfonach, produktach AIoT, samochodach elektrycznych i usługach AI.

Największą częścią biznesu pozostaje segment Smartphone × AIoT. Jego przychody wyniosły w I kwartale 2026 r. 79,3 mld juanów, czyli około 11,7 mld dolarów. Segment odpowiadał za 80,0% całkowitych przychodów grupy.

Segment Smart EV, AI and other new initiatives wygenerował 19,9 mld juanów, czyli około 2,9 mld dolarów, a więc 20,0% sprzedaży Xiaomi.

Marża brutto w segmencie Smartphone × AIoT wyniosła 22,5%, a w segmencie Smart EV, AI and other new initiatives 20,1%. W całej grupie Xiaomi utrzymało marżę brutto na poziomie 22,0%, wobec 22,8% rok wcześniej.

Wyniki grupy obciążył mocny wzrost kosztów operacyjnych. Wydatki operacyjne zwiększyły się o 22,1%, do 18,9 mld juanów, czyli około 2,8 mld dolarów. Szczególnie szybko rosły nakłady na badania i rozwój, które wzrosły o 33,4% rok do roku, do 9,0 mld juanów, czyli około 1,3 mld dolarów. Xiaomi tłumaczy to większymi wydatkami na projekty związane z samochodami elektrycznymi, AI i nowymi inicjatywami, a także wyższymi kosztami wynagrodzeń zespołów R&D pracujących nad smartfonami i AIoT.

Xiaomi podało również, że na koniec marca 2026 r. zatrudniało 26 048 pracowników w działach badań i rozwoju. W prezentacji wynikowej spółka wskazuje także, że globalnie ma już ponad 47 tys. przyznanych patentów, a wydatki R&D w całym 2026 r. przekroczą 40 mld juanów, czyli około 5,9 mld dolarów.

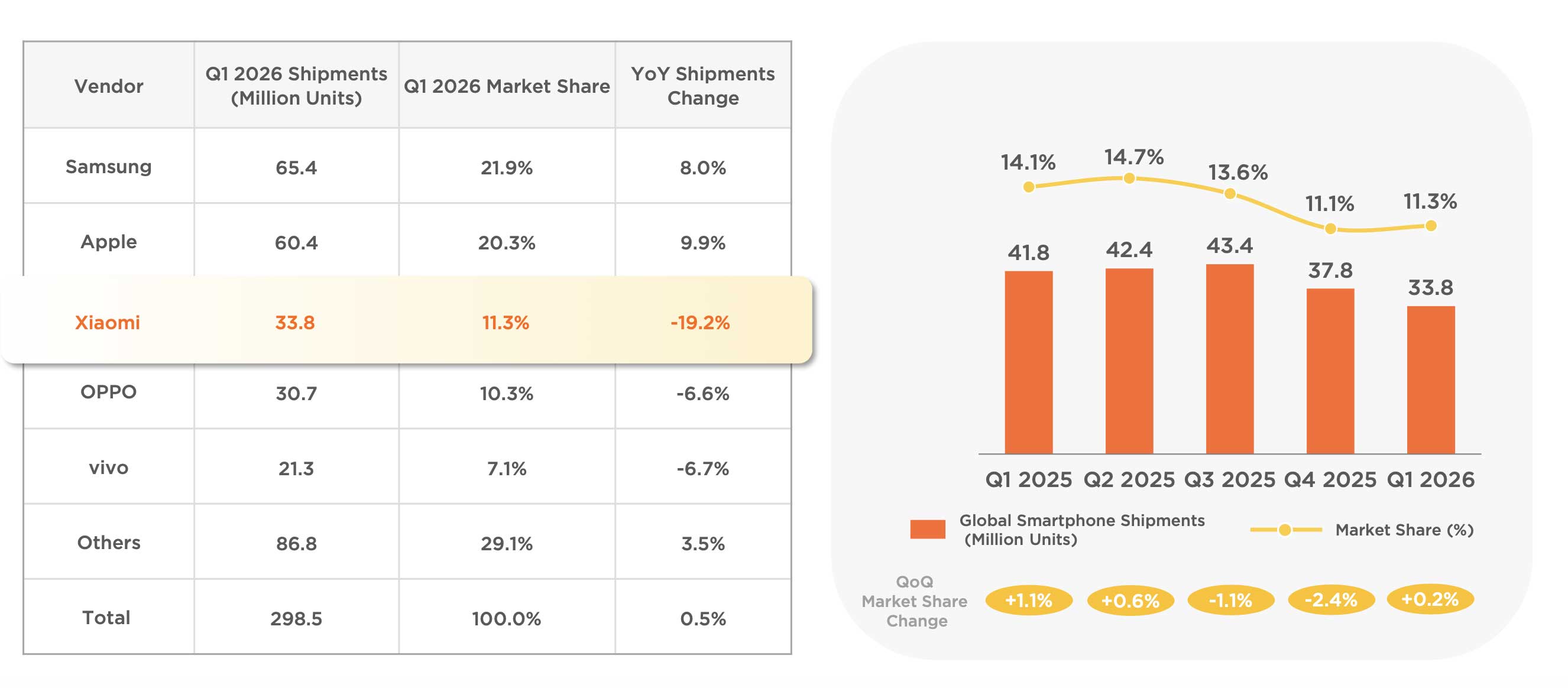

Biznes smartfonowy Xiaomi znalazł się w I kwartale pod presją wzrostu kosztów pamięci i słabszych wolumenów. Przychody ze sprzedaży smartfonów spadły o 12,5% rok do roku, z 50,6 mld juanów, czyli około 7,5 mld dolarów, do 44,3 mld juanów, czyli około 6,5 mld dolarów. Dostawy smartfonów zmniejszyły się o 19,2%, z 41,8 mln do 33,8 mln sztuk. Spółka tłumaczy to optymalizacją portfolio i ograniczeniem dostaw modeli ze średniej i niższej półki.

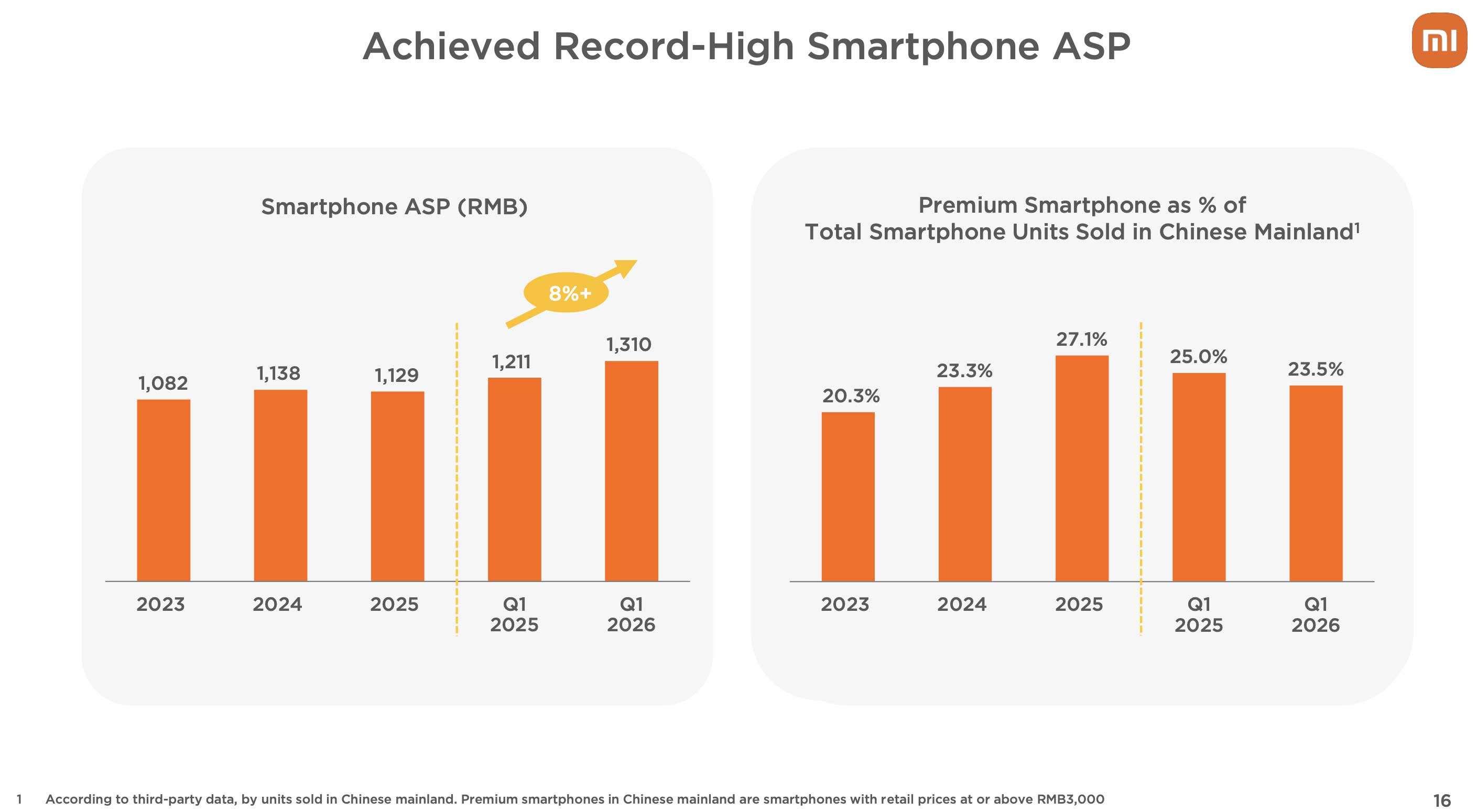

Jednocześnie Xiaomi poprawiło średnią cenę sprzedaży smartfonów. ASP wzrósł o 8,2% rok do roku, z 1210,6 juana, czyli około 179 dolarów, do 1310,1 juana za sztukę, czyli około 193 dolarów. To rekordowy poziom w historii firmy. Wzrost średniej ceny był efektem większego udziału smartfonów premium w sprzedaży.

Marża brutto w smartfonach spadła jednak z 12,4% do 10,1%. Xiaomi wskazuje tu na wyższe ceny kluczowych komponentów oraz większą konkurencję na rynku chińskim. Zysk brutto ze smartfonów wyniósł 4,5 mld juanów, czyli około 664 mln dolarów, wobec 6,3 mld juanów, czyli około 929 mln dolarów rok wcześniej.

Mimo spadku wolumenów Xiaomi utrzymało 3. miejsce na globalnym rynku smartfonów.

Regionalnie Xiaomi nadal ma mocną pozycję poza Chinami. W I kwartale 2026 r. było numerem 2 w Ameryce Łacińskiej z udziałem 17,4%. W Europie zajęło 3. miejsce z udziałem 17,2%, w Azji Południowo-Wschodniej 3. miejsce z udziałem 16,9%, na Bliskim Wschodzie 3. miejsce z udziałem 13,0%, a w Afryce 3. miejsce z udziałem 9,2%. Globalnie Xiaomi znalazło się w pierwszej trójce w 47 krajach i regionach oraz w pierwszej piątce w 65 krajach i regionach.

Strategia premiumizacji pozostaje jednym z najważniejszych elementów w smartfonach. Udział modeli premium, definiowanych w Chinach jako urządzenia z ceną detaliczną od 3000 juanów, czyli około 443 dolarów, wyniósł w I kwartale 2026 r. 23,5% sprzedaży smartfonów Xiaomi w Chinach kontynentalnych. To mniej niż 27,1% w całym 2025 r. i 25,0% w I kwartale 2025 r., ale nadal więcej niż 20,3% w 2023 r.

Przychody z produktów IoT i lifestyle wyniosły 24,7 mld juanów, czyli około 3,6 mld dolarów. To spadek o 23,7% rok do roku, wynikający przede wszystkim z niższych przychodów w Chinach po ograniczeniu państwowych subsydiów. Częściowo zrównoważył to wzrost sprzedaży na rynkach zagranicznych, napędzany telewizorami i tabletami. Marża brutto w tej kategorii utrzymała się na poziomie 25,2%.

Platforma AIoT Xiaomi nadal szybko rośnie. Liczba podłączonych urządzeń IoT, bez smartfonów, tabletów i laptopów, wyniosła na koniec marca 2026 r. 1,1187 mld, co oznacza wzrost o 18,5% rok do roku. Liczba użytkowników z co najmniej 5 urządzeniami podłączonymi do platformy AIoT wzrosła do rekordowych 23,6 mln. Aplikacja Xiaomi Home miała w marcu 117,0 mln aktywnych użytkowników miesięcznie, a asystent AI Xiaomi 169,3 mln MAU.

Usługi internetowe wygenerowały 9,5 mld juanów przychodów, czyli około 1,4 mld dolarów, o 4,3% więcej niż rok wcześniej. Marża brutto tego segmentu wyniosła 76,1%. Przychody z usług internetowych poza Chinami wzrosły o 9,0%, do 3,0 mld juanów, czyli około 443 mln dolarów, i odpowiadały za 31,4% całego segmentu. Globalna liczba aktywnych użytkowników miesięcznie Xiaomi, obejmująca smartfony i tablety, wyniosła w marcu 746,2 mln.

Segment Smart EV, AI and other new initiatives osiągnął 19,9 mld juanów przychodów, czyli około 2,9 mld dolarów, o 6,9% więcej rok do roku. Z tego 19,0 mld juanów, czyli około 2,8 mld dolarów, pochodziło z samochodów elektrycznych. Xiaomi dostarczyło w kwartale 80 856 aut, o 6,6% więcej niż rok wcześniej. Segment odnotował jednak stratę operacyjną na poziomie 3,1 mld juanów, czyli około 457 mln dolarów, a jego marża brutto spadła do 20,1%.

Wyniki Xiaomi pokazują firmę w fazie kosztownej transformacji. Smartfony pozostają fundamentem przychodów i globalnej pozycji marki, ale firma świadomie ogranicza wolumen tańszych modeli i podnosi średnią cenę sprzedaży. Jednocześnie szybki rozwój samochodów elektrycznych, AI i ekosystemu urządzeń podnosi koszty operacyjne.