Jednostkowy raport roczny 2016 Orange Polska SA.pdf [3 MB]

Jednostkowy raport roczny 2016 Orange Polska SA.pdf [3 MB] KPI website pl_4Q2016.xls [600 KB]

KPI website pl_4Q2016.xls [600 KB]

Najważniejsze

|

Newsy

|

Recenzje

3 sierpnia 2026

Grupa Orange podała swoje wyniki za 2016 r. Firma zanotowała w tym okresie stratę netto w wysokości 1.75 mld zł. Wynik netto został obciążony jednorazowym odpisem.

Wyniki Grupy Orange:

| Kluczowe wskaźniki (w mln zł), MSSF | 4 kw. 2015 | 4 kw. 2016 | Zmiana | 12 m. 2015 | 12 m. 2016 | Zmiana |

| przychody Grupy | 2 926 | 2 981 | +1,9% | 11 840 | 11 538 | -2,6% |

| skorygowane przychody1 | 2 926 | 2 981 | +1,9% | 11 826 | 11 538 | -2,4% |

| EBITDA | 584 | 640 | +9,6% | 3 431 | 3 163 | -7,8% |

| marża EBITDA | 20,0% | 21,5% | +1,5 pp | 29,0% | 27,4% | -1,6 pp |

| skorygowana EBITDA | 673 | 640 | -4,9% | 3 517 | 3 163 | -10,1% |

| skorygowana marża EBITDA | 23,0% | 21,5% | -1,5 pp | 29,7% | 27,4% | -2,3 pp |

| zysk operacyjny/ strata operacyjna | -118 | -1 848 | nd. | 572 | -1 354 | nd. |

| zysk/strata netto | -153 | -1 898 | nd. | 254 | -1 746 | nd. |

| nakłady inwestycyjne | 860 | 777 | -9,7% | 1 998 | 5 169 | +158,7% |

| skorygowane nakłady inwestycyjne | 860 | 777 | -9,7% | 1 998 | 2 001 | +0,2% |

| organiczne przepływy pieniężne | 863 | 165 | -80,9% | 962 | -2 528 | nd. |

| skorygowane organiczne przepływy pieniężne1 | 122 | 165 | +35,2% | 962 | 620 | -35,6% |

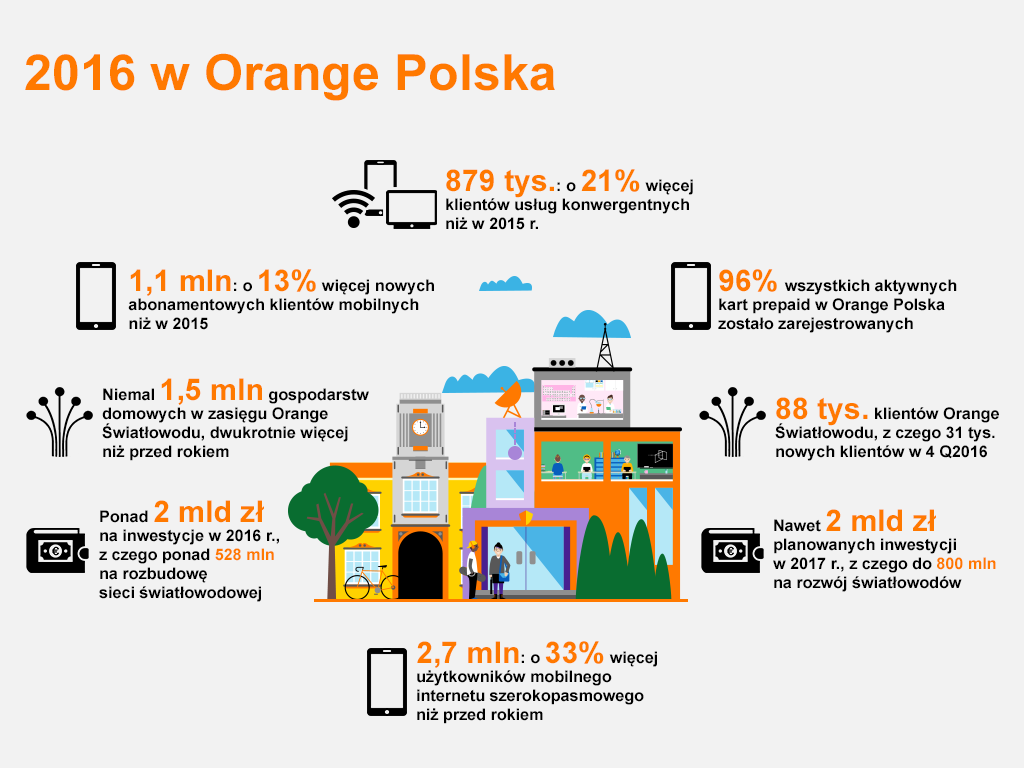

Dane dotyczące liczby klientów:

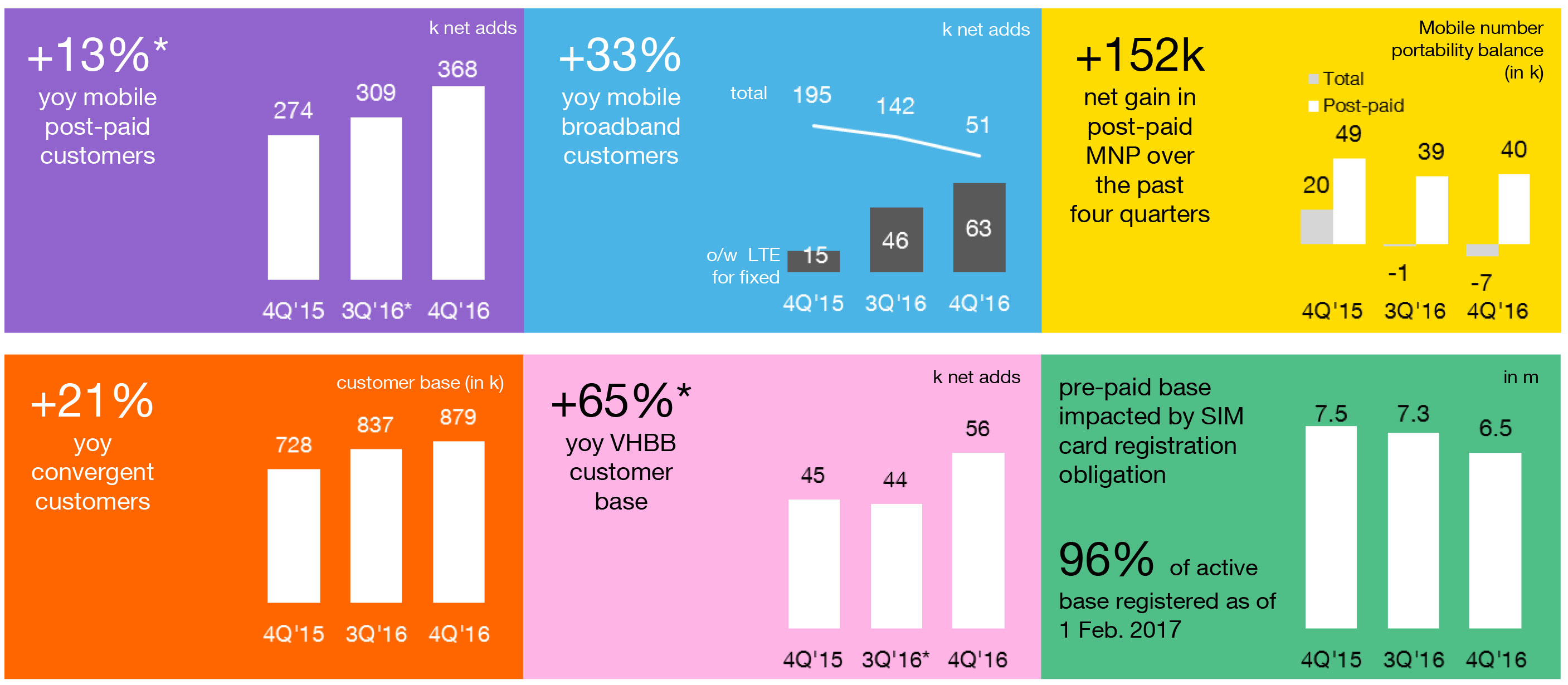

| Kluczowe wskaźniki KPI (w tys.) | 4 kw. 2015 | 4 kw. 2016 | Zmiana2 |

| liczba klientów usług konwergentnych | 728 | 879 | +20,7% |

| dostępy mobilne (liczba kart SIM) | 15 906 | 15 990 | +0,6% |

| post-paid | 8 361 | 9 453 | +13,4% |

| pre-paid | 7 545 | 6 537 | -13,5% |

| mobilne dostępy szerokopasmowe | 2 001 | 2 666 | +33,2% |

| stacjonarne łącza głosowe (rynek detaliczny) | 4 194 | 3 932 | -6,2% |

| stacjonarne dostępy szerokopasmowe (rynek detaliczny) | 2 105 | 2 015 | -3,3% |

Podsumowanie:

Biorąc pod uwagę perspektywę wyzwań biznesowych, decyzję o maksymalnej alokacji środków pieniężnych na strategiczne projekty inwestycyjne oraz potencjalną płatność kary nałożonej przez Komisję Europejską, zarząd nie będzie rekomendował wypłacania dywidendy w 2017.

Odnosząc się do wyników za 2016 rok i perspektyw na 2017 rok, Jean-François Fallacher, CEo Orange stwierdził:

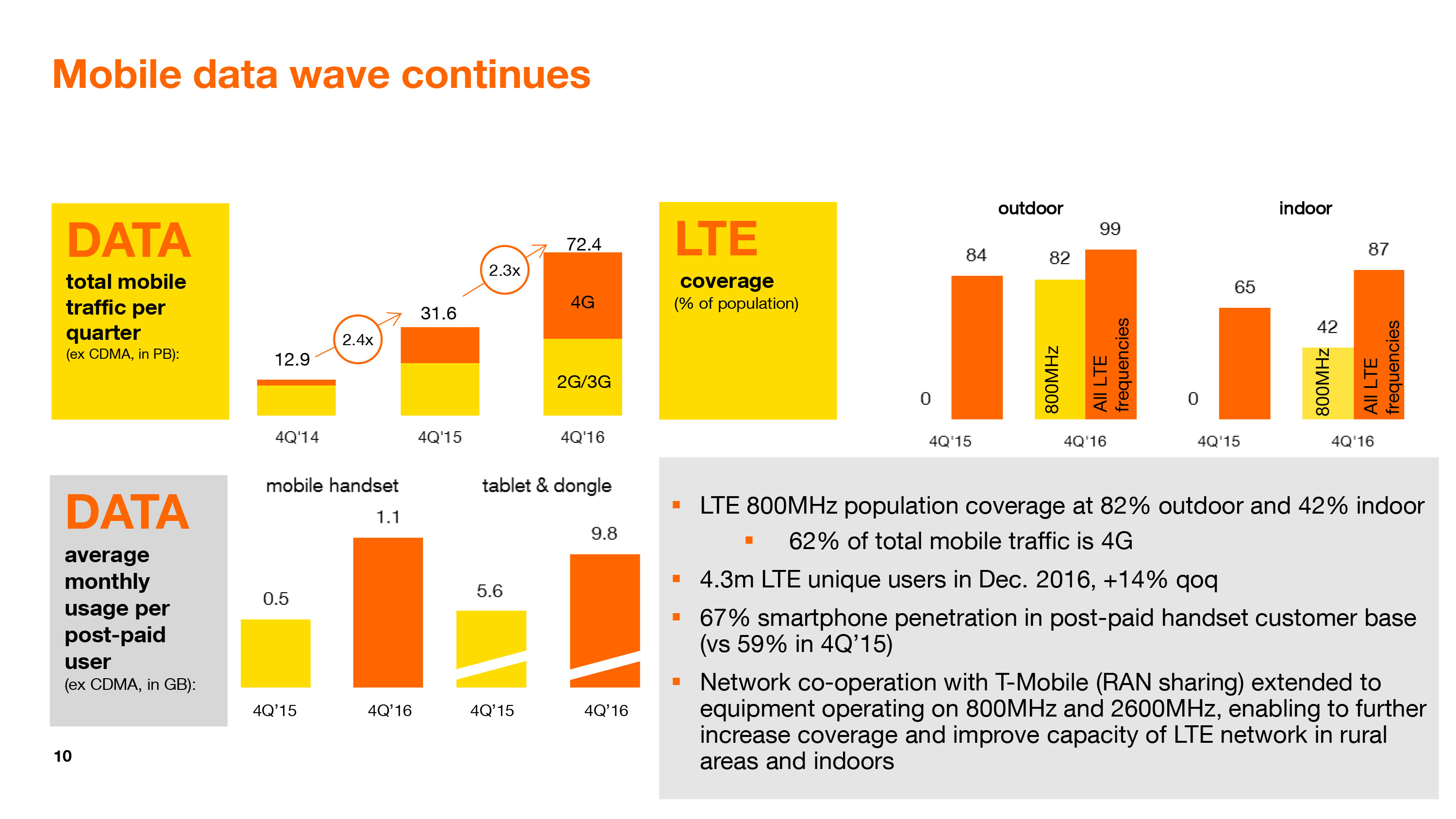

“W ubiegłym roku, zgodnie ze średniookresowym planem działań, skoncentrowaliśmy się na inwestycjach w poprawę jakości sieci oraz bardzo aktywnym podejściu do pozyskania klientów. Zgodnie z planami, podwoiliśmy wielkość sieci światłowodowej, rozszerzając jej zasięg na blisko 1,5 mln gospodarstw domowych, a także rozbudowaliśmy sieć mobilną 4G/LTE, obejmując jej zasięgiem niemal całą populację Polski.

Dzięki ofercie światłowodowej, przyłączyliśmy więcej klientów szybkiego Internetu stacjonarnego niż rok wcześniej, przy znaczącym wzroście liczby przyłączeń do sieci światłowodowej w 4 kw. Pomimo niesłabnącej konkurencji, liczba klientów mobilnych usług abonamentowych zwiększyła się o 13% rok-do-roku, co stanowi najwyższy wzrost od wielu lat. Według naszych szacunków, zwiększyliśmy udział ilościowy w rynku szybkiego Internetu o kilka punktów procentowych, zaś nasz udział wartościowy w detalicznym rynku mobilnym się ustabilizował. W segmencie usług przedpłaconych, w 2016 roku szczególnym wyzwaniem było wprowadzenie obowiązkowej rejestracji klientów. Do dnia 1 lutego bieżącego roku, około 96% spośród naszych aktywnych klientów zarejestrowało karty SIM – co uważamy za sukces i dowód na to, że dobrze poradziliśmy sobie z tą zmianą.

W 2017 roku, nasze zasadnicze priorytety nie ulegną zmianie, ale jeszcze bardziej skoncentrujemy się na usprawnieniu działalności komercyjnej i procesu inwestycyjnego. Warto podkreślić, że tym działaniom będą sprzyjać wprowadzone od początku 2017 roku zmiany organizacyjne w obszarze rynku masowego i biznesowego. Jeszcze bardziej uatrakcyjnimy propozycję dla klientów i przebudujemy kanały dystrybucji. Kilka dni temu wprowadziliśmy nową ofertę Orange Love – nasz pierwszy zdefiniowany pakiet (tzw. ”hard bundle”) usług stacjonarnych i mobilnych. Wraz z telewizją 4K, ta oferta wyznacza nowe podejście do pozyskiwania gospodarstw domowych i promowania konwergencji. W 2017 roku planujemy poszerzyć zasięg sieci światłowodowej o ponad milion gospodarstw domowych, tj. znacznie więcej niż w 2016 roku, jednocześnie skracając czas dostarczenia usługi. Ponadto, przyspieszymy proces upraszczania i przekształcania działalności, aby zwiększyć elastyczność i bronić rentowności. Aktualizację bardziej długoterminowych prognoz postanowiliśmy przedstawić w dalszej części roku, kiedy będziemy mieć lepszy obraz skutków opisanych wyżej działań.”

Orange podał, że 96% aktywnej bazy kart SIM tego operatora zostało zarejestrowanych.

| baza klientów (w tys.) | 2015 | 2016 | |||||||

| 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | 2 kw. | 3 kw. | 4 kw. | ||

| Klienci konwergentni | 591 | 627 | 667 | 728 | 766 | 799 | 837 | 879 | |

| Stacjonarne usługi głosowe | |||||||||

| POTS, ISDN i WLL | 3 880 | 3 780 | 3 681 | 3 580 | 3 487 | 3 415 | 3 337 | 3 268 | |

| VoIP | 555 | 567 | 587 | 614 | 633 | 644 | 651 | 664 | |

| Razem łącza główne – rynek detaliczny | 4 435 | 4 347 | 4 268 | 4 194 | 4 120 | 4 059 | 3 988 | 3 932 | |

| Dostępy szerokopasmowe | |||||||||

| ADSL | 1 902 | 1 850 | 1 794 | 1 734 | 1 669 | 1 613 | 1 562 | 1 503 | |

| VHBB (VDSL+Fibre) | 207 | 232 | 271 | 316 | 366 | 409 | 436 | 492 | |

| w tym VDSL | 204 | 227 | 263 | 299 | 339 | 370 | 379 | 404 | |

| w tym Fibre | 3 | 5 | 8 | 17 | 27 | 39 | 57 | 88 | |

| CDMA | 89 | 77 | 66 | 55 | 44 | 35 | 27 | 20 | |

| Rynek detaliczny – łącznie | 2 198 | 2 159 | 2 131 | 2 105 | 2 079 | 2 057 | 2 025 | 2 015 | |

| Baza klientów usług TV | |||||||||

| IPTV | 150 | 156 | 169 | 184 | 200 | 213 | 214 | 234 | |

| DTH (telewizja satelitarna) | 606 | 605 | 605 | 603 | 597 | 590 | 548 | 532 | |

| Liczba klientów usług TV | 756 | 761 | 774 | 787 | 797 | 803 | 761 | 766 | |

| W tym pakiety telewizyjne 'nc+' | 158 | 158 | 164 | 182 | 190 | 194 | 194 | 195 | |

| 3P usługi (TV+FBB+VoIP) | 441 | 455 | 478 | 507 | 531 | 547 | 527 | 543 | |

| Liczba usług telefonii komórkowej (karty SIM) | |||||||||

| Post-paid | 7 727 | 7 897 | 8 087 | 8 361 | 8 576 | 8 798 | 9 085 | 9 453 | |

| - w tym klienci biznesowi | 2 496 | 2 561 | 2 601 | 2 688 | 2 754 | 2 817 | 2 893 | 2 986 | |

| Pre-paid | 7 791 | 7 690 | 7 606 | 7 545 | 7 689 | 7 898 | 7 309 | 6 537 | |

| Razem3 | 15 518 | 15 587 | 15 693 | 15 906 | 16 265 | 16 696 | 16 394 | 15 990 | |

| - w tym abonenci dedykowanych usług mobilnego dostępu szerokopasmowego | 1 590 | 1 693 | 1 806 | 2 001 | 2 229 | 2 473 | 2 615 | 2 666 | |

| Liczba klientów usług hurtowych | |||||||||

| WLR | 991 | 933 | 886 | 832 | 780 | 730 | 693 | 652 | |

| BSA | 263 | 261 | 254 | 245 | 234 | 222 | 213 | 202 | |

| LLU | 146 | 141 | 136 | 131 | 125 | 120 | 116 | 110 | |

| kwartalne ARPU w zł na miesiąc | 2015 | 2016 | |||||||

| 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | 2 kw. | 3 kw. | 4 kw. | ||

| detaliczne ARPU z usług głosowych telefonii stacjonarnej | 40,4 | 40,2 | 40,0 | 39,3 | 39,2 | 38,7 | 38,4 | 37,9 | |

| ARPU z usług stacjonarnego dostępu szerokopasmowego, telewizji i VoIP | 60,8 | 61,4 | 61,2 | 61,2 | 60,3 | 60,2 | 60,3 | 59,9 | |

| ARPU z usług telefonii komórkowej | |||||||||

| Post-paid | 50,5 | 50,0 | 49,1 | 47,1 | 45,3 | 44,3 | 43,7 | 41,9 | |

| - w tym klienci biznesowi | 57,1 | 55,0 | 53,9 | 49,8 | 48,8 | 46,8 | 46,0 | 44,0 | |

| Pre-paid | 12,1 | 12,9 | 13,2 | 12,7 | 12,4 | 11,9 | 12,0 | 12,6 | |

| Zagregowane | 30,2 | 30,6 | 30,6 | 29,8 | 28,9 | 28,1 | 28,1 | 28,5 | |

| ARPU z usług detalicznych | 25,6 | 25,7 | 25,6 | 24,5 | 23,6 | 22,8 | 22,8 | 22,6 | |

| ARPU z usług hurtowych | 4,6 | 4,9 | 5,0 | 5,3 | 5,3 | 5,3 | 5,3 | 5,9 | |

| ARPU z telefonów komórkowych | 31,0 | 31,7 | 31,8 | 31,1 | 30,1 | 29,7 | 30,1 | 30,6 | |

| ARPU z mobilnego internetu | 23,1 | 22,2 | 21,8 | 20,7 | 21,4 | 19,2 | 17,9 | 18,5 | |

| Statystyki rynkowe | 2015 | 2016 | |||||||

| 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | 2 kw. | 3 kw. | 4 kw. | ||

| Rynek telefonii stacjonarnej | |||||||||

| Wskaźnik penetracji (w % gospodarstw domowych)1 | 44,1% | 43,6% | 42,6% | 42,1% | 41,4% | 40,8% | 40,3% | 39,9% | |

| Rynek dostępu lokalnego w Polsce – dane szacunkowe (w mln) | 8,4 | 8,3 | 8,1 | 8,0 | 7,9 | 7,8 | 7,8 | 7,7 | |

| Dostęp lokalny – rynek detaliczny 1,2 | 52,9% | 52,5% | 52,4% | 52,1% | 51,9% | 51,7% | 51,4% | 51,1% | |

| Wartościowy udział w rynku1 | 59,0% | 58,8% | 58,7% | 58,1% | 58,0% | 57,5% | 57,1% | 56,8% | |

| Rynek dostępu szerokopasmowego1 | |||||||||

| B2C penetracja (w % gospodarstw domowych)1 | 46,1% | 45,9% | 45,7% | 45,6% | 45,5% | 45,4% | 45,0% | 45,0% | |

| Szacunkowa liczba użytkowników dostępu szerokopasmowego na rynku (w tys.)1 | 7 266 | 7 253 | 7 238 | 7 246 | 7 244 | 7 239 | 7 204 | 7 215 | |

| Ilościowy udział w rynku (w %)1 | 30,4% | 29,9% | 29,6% | 29,3% | 28,9% | 28,7% | 28,1% | 27,9% | |

| Wartościowy udział w rynku (w %)1 | 38,4% | 38,2% | 37,5% | 36,9% | 36,3% | 36,0% | 35,7% | 35,4% | |

| Rynek telefonii komórkowej | |||||||||

| Wskaźnik penetracji dla usług komórkowych | 150,9% | 152,0% | 153,4% | 146,2% | 147,2% | 148,8% | 146,3% | 142,4% | |

| Ilościowy udział w rynku telefonii komórkowej | 26,8% | 26,8% | 26,7% | 28,4% | 28,9% | 29,3% | 29,3% | 29,3% | |

| 1 Szacunki Spółki Dostęp lokalny z wyłączeniem hurtowej odsprzedaży abonamentu (WLR) |

|||||||||

| pozostałe statystyki operacyjne telefonii komórkowej | 2015 | 2016 | |||||||

| 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | 2 kw. | 3 kw. | 4 kw. | ||

| Klienci operatorów wirtualnych (MVNO) (w tys.) | 11 | 8 | 8 | 7 | 7 | 6 | 6 | 5 | |

| Liczba smartfonów (w tys.) | 4 768 | 4 965 | 5 256 | 5 470 | 5 809 | 5 996 | 6 057 | 6 291 | |

| AUPU (w minutach) | |||||||||

| Post-paid | 335,6 | 345,0 | 341,3 | 342,5 | 345,0 | 359,3 | 351,1 | 354,5 | |

| Pre-paid | 100,0 | 106,0 | 107,8 | 107,5 | 105,3 | 104,4 | 104,7 | 113,7 | |

| Zagregowane | 210,9 | 220,1 | 221,1 | 223,9 | 225,3 | 231,8 | 230,4 | 244,7 | |

| Wskaźnik odejść klientów telefonii komórkowej w danym kwartale (w %) | |||||||||

| Post-paid | 3,7 | 3,2 | 3,0 | 3,0 | 3,0 | 2,8 | 2,7 | 2,8 | |

| Pre-paid | 16,7 | 16,1 | 17,0 | 16,9 | 15,7 | 15,2 | 16,8 | 18,1 | |

| SAC post-paid (zł) | 375,1 | 320,8 | 306,8 | 336,4 | 265,7 | 237,5 | 211,0 | 214,7 | |

| SRC post-paid (zł) | 292,3 | 259,0 | 214,6 | 277,6 | 221,1 | 177,2 | 174,8 | 186,0 | |

| Pokrycie dla sieci 4G (w % ludności) | 72,0% | 78,8% | 79,0% | 83,7% | 89,2% | 95,4% | 97,4% | 99,1% | |

| Pokrycie dla sieci 3G (w % ludności) | 99,4% | 99,4% | 99,6% | 99,6% | 99,6% | 99,6% | 99,6% | 99,6% | |

| Struktura zatrudnienia w Grupie - dane raportowane (w przeliczeniu na pełne aktywne etaty, na koniec okresu) |

2015 | 2016 | |||||||

| 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | 2 kw. | 3 kw. | 4 kw. | ||

| Orange Polska | 17 887 | 17 393 | 16 871 | 16 599 | 16 497 | 16 099 | 15 786 | 15 537 | |

| 50% pracowników Networks | 369 | 354 | 356 | 368 | 349 | 338 | 344 | 343 | |

| Razem | 18 256 | 17 747 | 17 227 | 16 967 | 16 846 | 16 437 | 16 130 | 15 880 | |

Stronger @Orange_Polska in the market. In 2017 we want to invest even more in fiber: PLN 800 m vs PLN 528 m in 2016 out of PLN 2 bn CAPEX.

— JF Fallacher (@fallacher) February 14, 2017

To accelerate we decided to focus our financial resources toward fiber investments&transfo.So we recommend not paying the dividend for 2016.

— JF Fallacher (@fallacher) February 14, 2017

Strong commercial performance @Orange_Polska in 4Q2016 with 31k new #OrangeŚwiatłowód, 368k mobile postpaid & 42k convergent customers.

— JF Fallacher (@fallacher) February 14, 2017