cyfrowy_polsat_q1_2023.xlsx [800 KB]

cyfrowy_polsat_q1_2023.xlsx [800 KB] gpp_1q_2023_pl.pdf [4 MB]

gpp_1q_2023_pl.pdf [4 MB]

Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

Na poziom całkowitych przychodów wpływ miały w głównej mierze wyższe przychody ze sprzedaży sprzętu przede wszystkim przede wszystkim w wyniku wzrostu udziału droższych modeli smartfonów w miksie sprzedażowym przy stabilnym r/r wolumenie sprzedaży.

Na ich wysokość miały wpływ w głównej mierze:

Zysk operacyjny Grupy Polsat Plus (EBIT) wyniósł 299 mln PLN.

Koszty finansowe netto wzrosły r/r o 179 mln PLN głównie na skutek rozpoznania wyższych kosztów obsługi zadłużenia Grupy, co jest pochodną utrzymujących się na wysokim poziomie stóp procentowych.

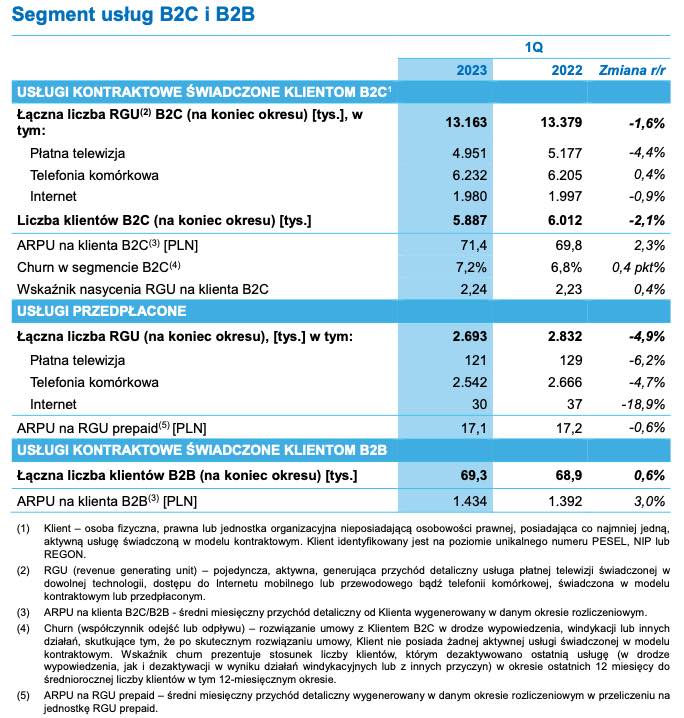

Baza klientów kontraktowych B2C wyniosła 5.887 tys. (-2,1% r/r).

ARPU kontraktowe na klienta B2C wyniosło 71,4 PLN w 1Q’23, rosnąc r/r o 2,3%.

Wskaźnik churn wynosił 7,2% w skali roku.

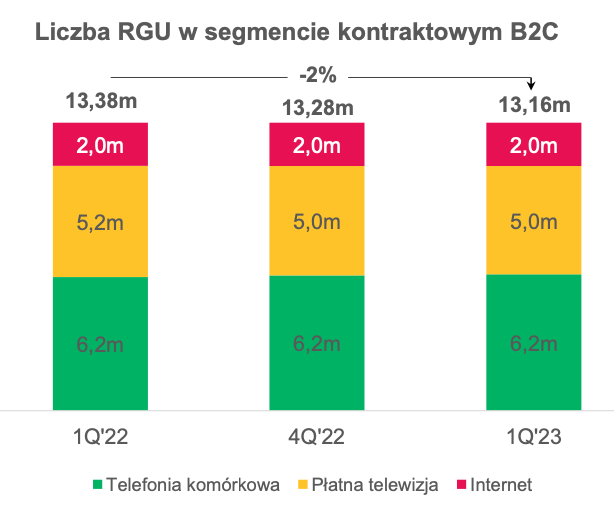

Liczba RGU telefonii komórkowej wzrosła r/r o 27 tys. (+0,4%), osiągając poziom 6.232 tys. na koniec 1Q’23.

Liczba RGU dostępu do szerokopasmowego Internetu na koniec 1Q’23 wyniosła 1.980 tys.

Na koniec 1Q’23 liczba klientów korzystających z oferty usług łączonych wyniosła 2.462 tys., co przekłada się na nasycenie bazy klientów kontraktowych usługami łączonymi na poziomie 41,8%. Ta grupa klientów posiadała na koniec 1Q’23 łącznie 7.421 tys. usług (RGU) – o 65 tys., czyli 0,9%, więcej niż rok wcześniej.

Liczba świadczonych aktywnych usług przedpłaconych zmniejszyła się r/r o 139 tys. (-4,9%), osiągając poziom 2.693 tys. na koniec 1Q’23. W 1Q’23 ARPU prepaid wyniosło 17,1 zł.

Grupa Polsat Plus obsługuje 69,3 tys. klientów B2B. ARPU klientów B2B wynosiło w 1Q’23 1.434 PLN/m-c (+3,0% r/r).