Najważniejsze

|

Newsy

|

Recenzje

29 czerwca 2026

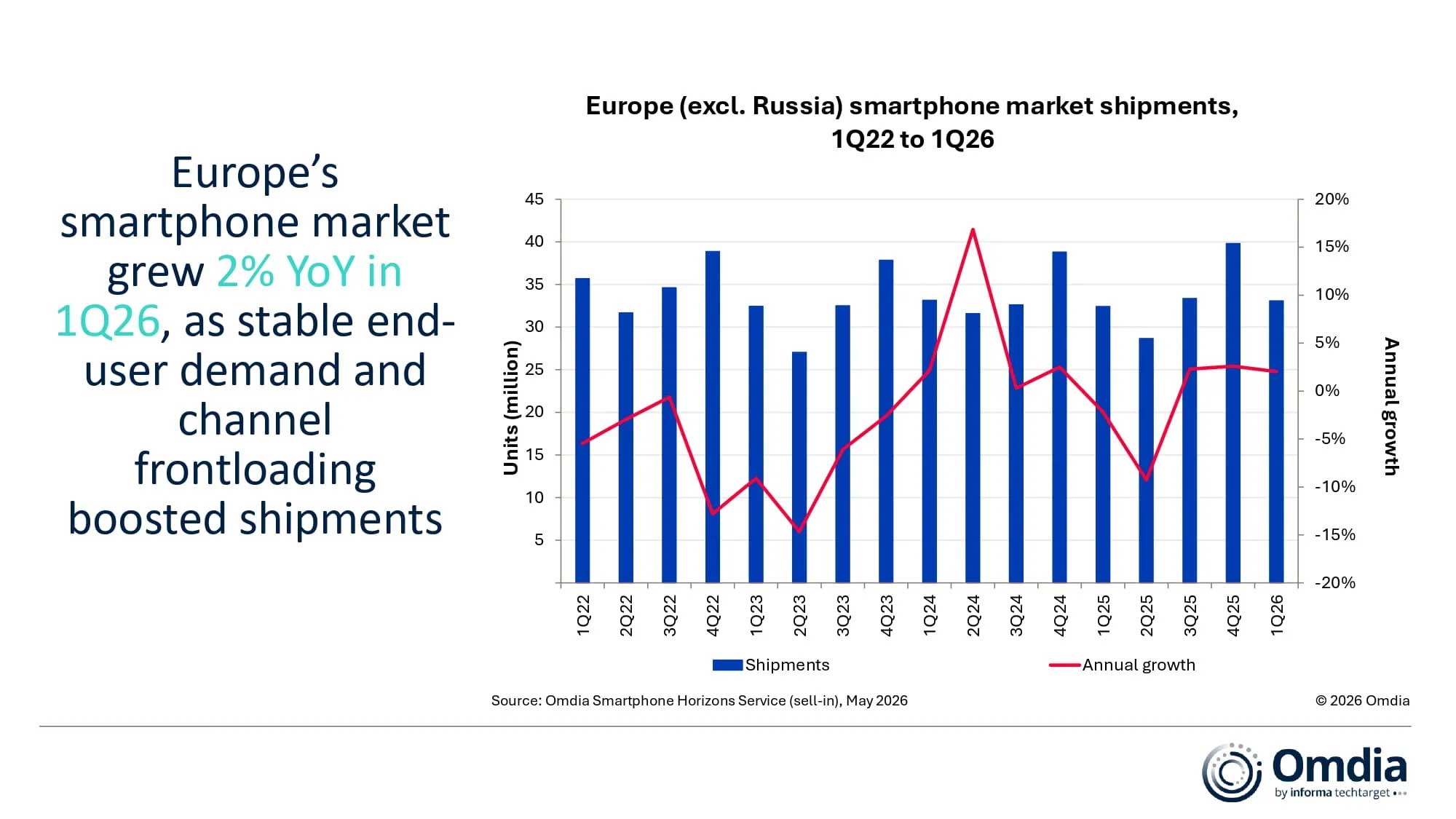

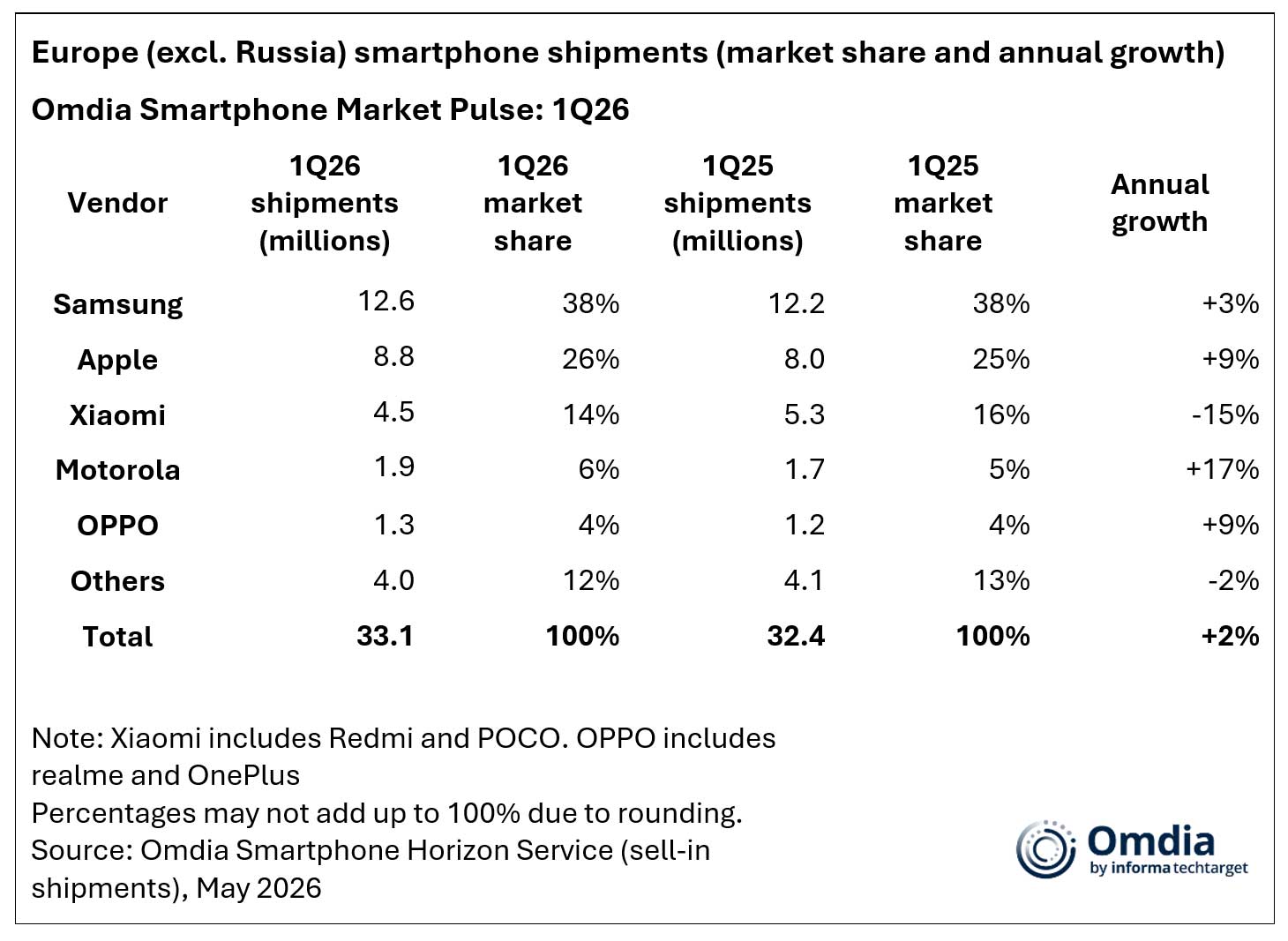

Europejski rynek smartfonów rozpoczął 2026 r. lepiej, niż spodziewała się część analityków. Według danych Omdia, dostawy smartfonów w Europie, z wyłączeniem Rosji, wzrosły w I kwartale o 2% rok do roku, do 33,1 mln sztuk. Rok wcześniej było to 32,4 mln urządzeń. Rynek okazał się odporny na rosnące koszty po stronie podaży i coraz większe ryzyko ograniczeń dostępności komponentów.

Za wzrost odpowiadały 2 czynniki: nadal zdrowy popyt końcowy oraz wcześniejsze zatowarowanie kanału sprzedaży. Dystrybutorzy i partnerzy handlowi zwiększali zapasy, ponieważ obawiali się kolejnych podwyżek cen i problemów z dostępnością w następnych kwartałach. Omdia zwraca uwagę, że w Europie 3 najwięksi producenci kontrolują prawie 80% rynku, a konkurencja często jest ostrzejsza między kanałami sprzedaży w poszczególnych krajach niż bezpośrednio między samymi producentami. To tworzy silną motywację do zabezpieczania dostępności popularnych modeli z wyprzedzeniem.

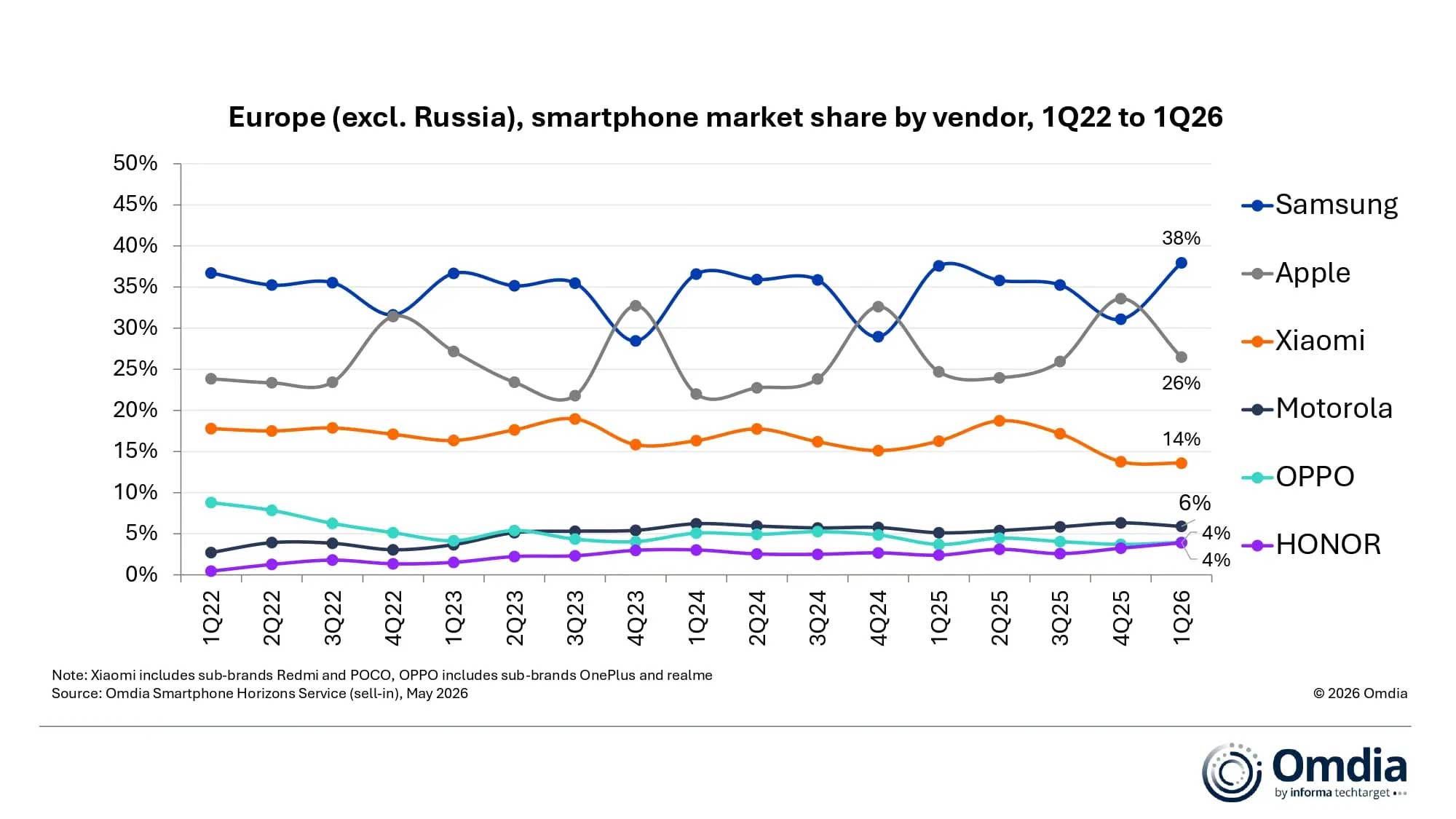

Liderem rynku pozostał Samsung. Koreański producent sprzedał w I kwartale 12,6 mln smartfonów i zwiększył wolumen o 3% rok do roku. Dało mu to 38% udziału w europejskim rynku. Według Omdia ważnym motorem sprzedaży był przeceniony Galaxy A16 4G, który pomógł zrównoważyć słabszy efekt premierowy wynikający z opóźnień modeli Galaxy S26, Galaxy A57 i Galaxy A37.

Drugie miejsce zajęło Apple. Firma sprzedała 8,8 mln iPhone’ów, co oznacza wzrost o 9% rok do roku i 26% udziału w rynku. Omdia wskazuje na mocny popyt na serię iPhone 17 oraz szerszą obecność Apple w niższych poziomach cenowych dzięki iPhone’om 15 i 16e. Warto odnotować, że wzrost Apple został osiągnięty mimo mniejszej liczby promocji i słabszych rabatów niż w poprzednich latach.

Xiaomi utrzymało trzecie miejsce, ale zanotowało największy spadek wśród czołowych producentów. Dostawy firmy zmniejszyły się o 15% rok do roku, do 4,5 mln sztuk, a udział w rynku spadł z 16% do 14%. Xiaomi zostało mocniej dotknięte problemami po stronie podaży, ale jednocześnie zwiększyło średnią cenę sprzedaży o 21%. Dzięki temu wartość sprzedaży była wspierana przez mocne wyniki serii Xiaomi 17 i 15T, szczególnie we Francji, Niemczech i Hiszpanii.

Motorola, należąca do Lenovo, sprzedała 1,9 mln smartfonów i urosła o 17% rok do roku. Jej udział w rynku wzrósł z 5% do 6%. Omdia wskazuje na szybką ekspansję w Hiszpanii i Portugalii oraz dalszy postęp we Francji i we Włoszech.

Piąte miejsce zajęło OPPO, liczone razem z realme i OnePlus. Grupa sprzedała 1,3 mln urządzeń, zwiększyła wolumen o 9% i utrzymała 4% udziału w rynku. Wzrost OPPO był napędzany powrotem we Francji oraz lepszymi wynikami w Rumunii i Polsce.

Poza pierwszą piątką szczególnie wyróżnił się HONOR. Według Omdia był to najszybciej rosnący producent wśród większych graczy. Dostawy marki wzrosły o ponad 60% rok do roku, głównie dzięki rozszerzeniu portfolio w niższych segmentach cenowych. To pokazuje, że mimo ogólnego przesunięcia rynku w stronę droższych urządzeń nadal jest przestrzeń dla marek, które potrafią skutecznie obsługiwać średnią i niższą półkę cenową.

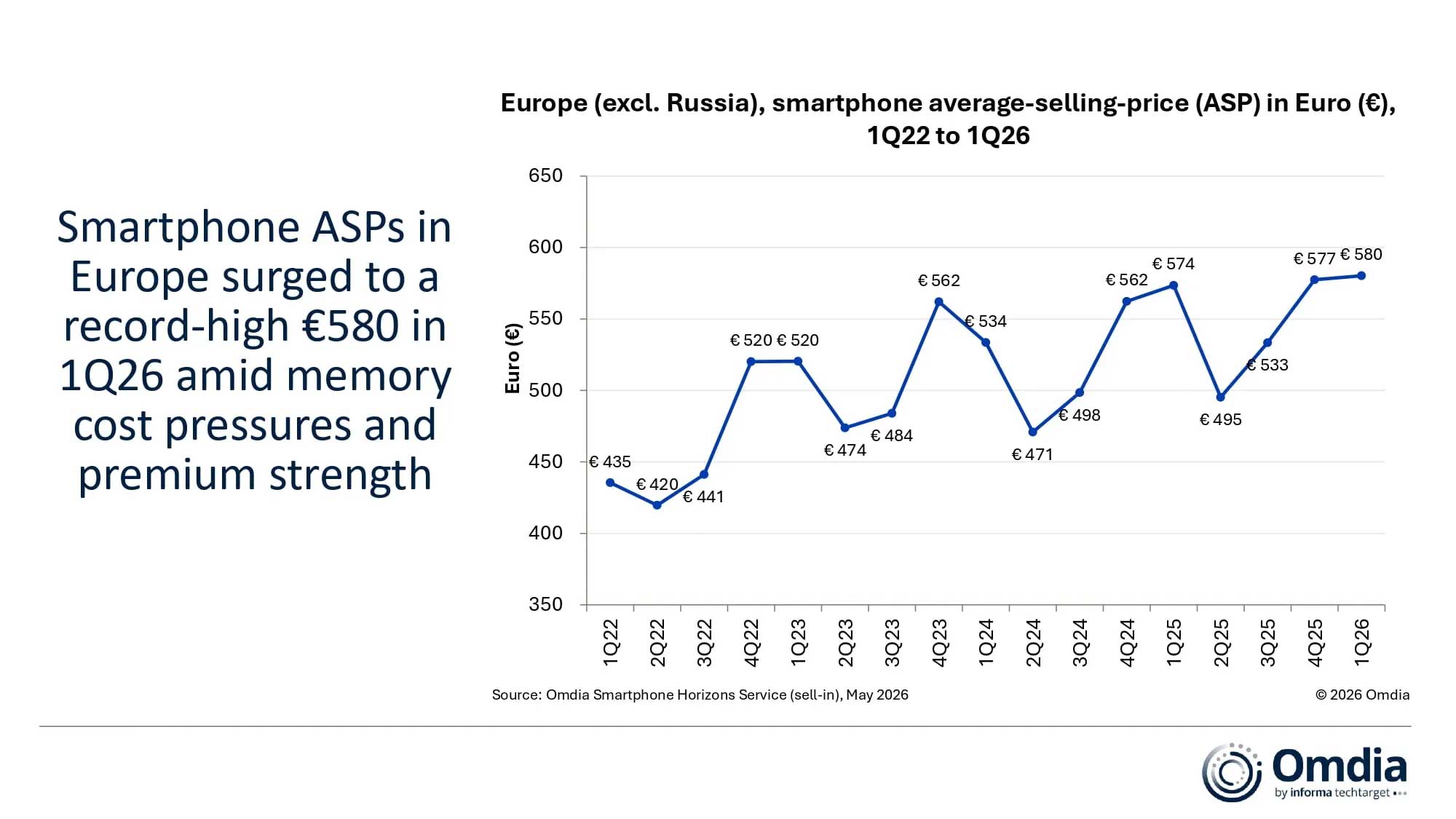

Najważniejszą zmianą w strukturze rynku jest rekordowy poziom średniej ceny sprzedaży. ASP smartfonów w Europie wzrósł w I kwartale do 580 euro, najwyższego kwartalnego poziomu w historii pomiarów Omdia. Dla porównania, w I kwartale 2022 r. średnia cena wynosiła 435 euro, w I kwartale 2023 r. 520 euro, w I kwartale 2024 r. 534 euro, a w I kwartale 2025 r. 574 euro.

Wzrost ASP wynikał przede wszystkim z ograniczonej dostępności najtańszych smartfonów. Urządzenia kosztujące poniżej 200 euro odpowiadały już tylko za 25% dostaw, co było historycznie najniższym udziałem tej kategorii w Europie. Drugim czynnikiem była odporność segmentu premium, wspierana głównie przez Apple. Omdia zauważa też zmianę strategii producentów i kanałów sprzedaży: coraz mniej liczy się sam wolumen, a coraz bardziej wartość sprzedaży, rentowność i stabilność operacyjna.

Dobry I kwartał nie oznacza jednak trwałego odbicia rynku. Omdia ocenia, że perspektywy na resztę roku pozostają słabe, ponieważ narasta problem dostępności pamięci. Firma prognozuje, że dostawy smartfonów do Europy spadną w całym 2026 r. o 12%, a największa część tego spadku przypadnie na drugą połowę roku.

Kanały sprzedaży mają utrzymywać podwyższone zapasy tak długo, jak rynek będzie oczekiwał dalszych, wyraźnych podwyżek cen. Omdia zakłada jednak, że w średnim terminie korekta będzie nieunikniona. Gdy ceny pamięci zaczną się stabilizować, dystrybutorzy i sprzedawcy będą mieli większą motywację do ostrożniejszego zarządzania magazynami i ograniczania zapasów.