Najważniejsze

|

Newsy

|

Recenzje

3 sierpnia 2026

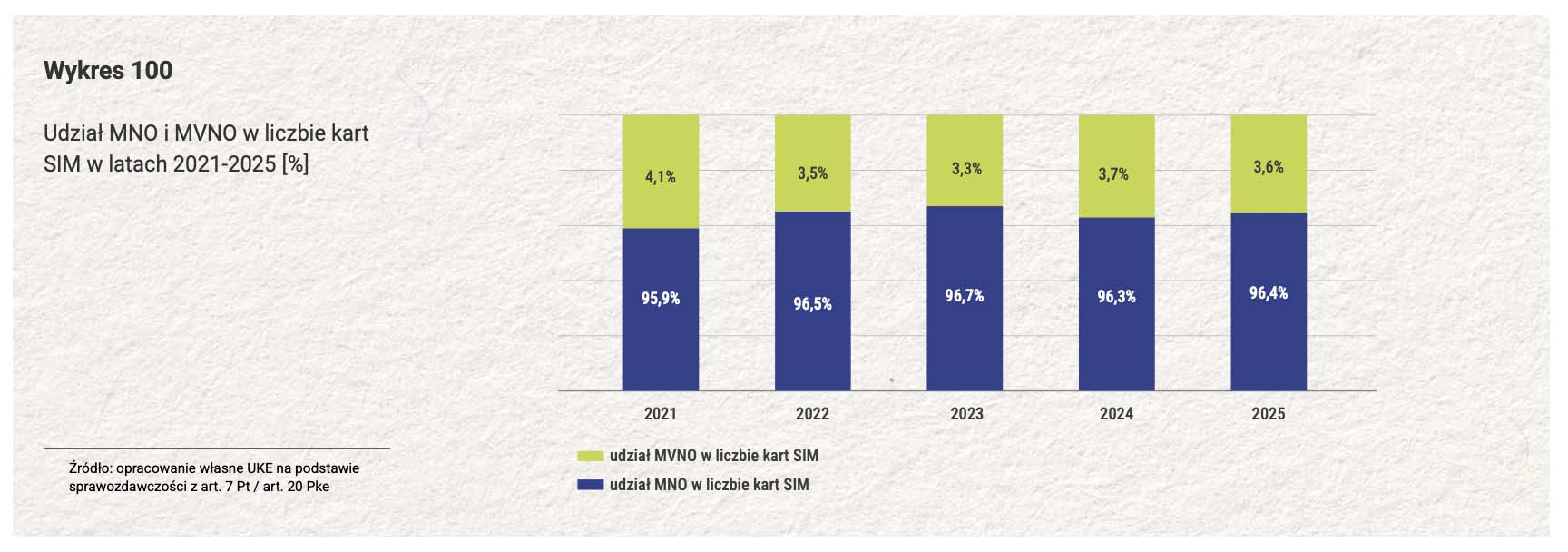

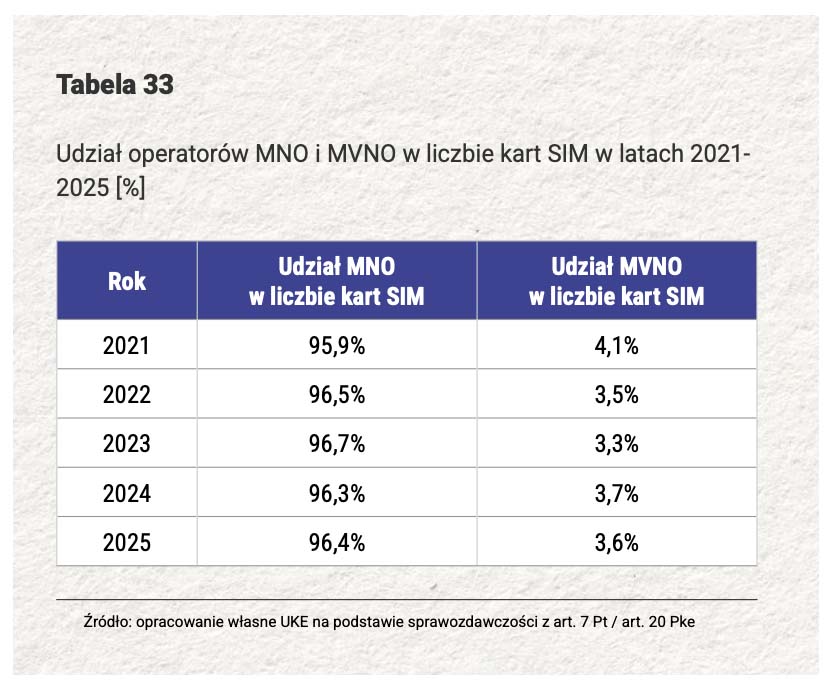

W Polsce działa wielu operatorów korzystających z infrastruktury innych podmiotów, ale skala MVNO pozostaje ograniczona. Według raportu UKE w latach 2021-2025 udział operatorów infrastrukturalnych MNO w liczbie kart SIM utrzymywał się powyżej 96%. MVNO odpowiadali za około 3,3-4,1% kart SIM.

W 2025 r. MNO obsługiwały około 51,3 mln kart, a liczba kart MVNO mieściła się w historycznym przedziale 1,9-2,5 mln. To oznacza, że mimo formalnie szerokiej obecności podmiotów alternatywnych klient mobilny nadal najczęściej korzysta z usług czterech największych sieci lub marek z nimi ściśle powiązanych.

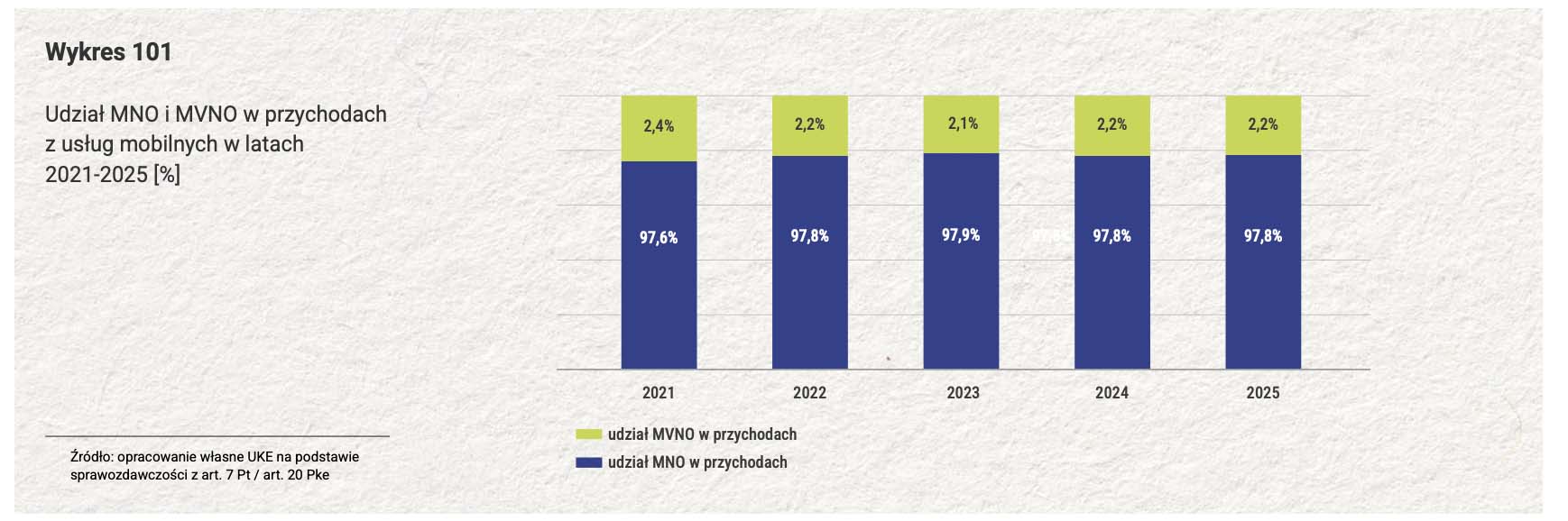

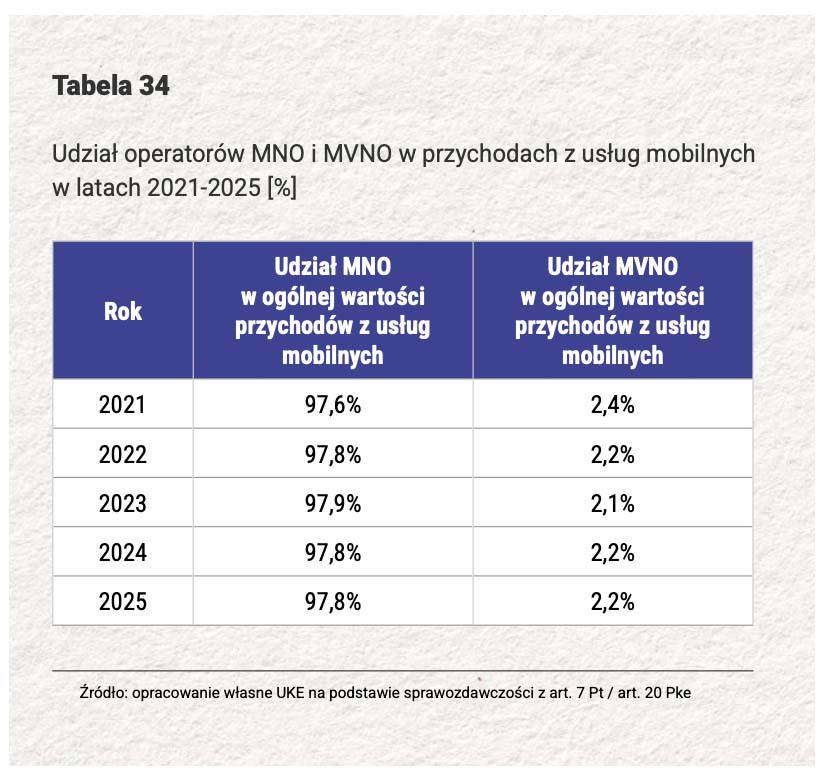

Jeszcze mocniej widać to w przychodach. Udział MVNO w przychodach z usług mobilnych wyniósł w 2025 r. 2,2%, podczas gdy MNO miały 97,8% rynku. Wirtualni operatorzy zwiększają różnorodność ofert, ale nie przełamują dominacji sieci infrastrukturalnych.

Jednym z powodów jest bardzo konkurencyjny rynek głównych operatorów. Czterech operatorów MNO prowadzi agresywną walkę cenową, ma rozbudowane submarki, oferty online, pakiety rodzinne i promocje sprzętowe. To ogranicza przestrzeń dla niezależnych MVNO, które w innych krajach często wygrywają prostotą i ceną.

Drugim czynnikiem jest siła ofert konwergentnych. Gdy klient kupuje jednocześnie usługi mobilne, internet domowy, telewizję i dodatkowe karty SIM, mały operator wirtualny bez własnej infrastruktury stacjonarnej ma mniejsze pole manewru.

Trzecim elementem są koszty hurtowe i ograniczenia modelu. MVNO może budować markę, obsługę klienta i niszę, ale jego oferta zależy od warunków dostępu do sieci partnera. W segmencie masowym trudno wtedy długo konkurować z właścicielem infrastruktury.

Raport UKE wskazuje, że rozwój modeli MVNE i MVNA obniża bariery wejścia dla nowych graczy. Takie platformy mogą pomagać w uruchamianiu marek mobilnych bez budowania pełnej warstwy technicznej i operacyjnej od zera.