OPL 4Q2017 presentation_website_0.pdf [1 MB]

OPL 4Q2017 presentation_website_0.pdf [1 MB] KPI website pl_4Q2017.xls [500 KB]

KPI website pl_4Q2017.xls [500 KB]

Najważniejsze

|

Newsy

|

Recenzje

3 sierpnia 2026

Orange Polska podał swoje wyniki za 4 kw. 2017 i cały 2017 r.

Kluczowe wskaźniki (w mln zł)

|

Kluczowe wskaźniki (w mln zł), MSSF |

4 kw. 2016 |

4 kw. 2017 |

Zmiana |

2016 |

2017 |

Zmiana |

|

przychody |

2 981 |

2 910 |

-2,4% |

11 538 |

11 381 |

-1,4% |

|

EBITDA |

640 |

471 |

-26,4% |

3 163 |

2 807 |

-11,3% |

|

marża EBITDA |

21,5% |

16,2% |

-5,3pp |

27,4% |

24,7% |

-2,7pp |

|

skorygowana EBITDA1 |

640 |

667 |

+4,2% |

3 163 |

3 011 |

-4,8% |

|

skorygowana marża EBITDA1 |

21,5% |

22,9% |

+1,4pp |

27,4% |

26,5% |

-0,9pp |

|

zysk operacyjny/strata operacyjna |

-1 848 |

-177 |

nd. |

-1 354 |

229 |

nd. |

|

strata netto |

-1 898 |

-198 |

nd. |

-1 746 |

-60 |

nd. |

|

nakłady inwestycyjne |

777 |

673 |

-13,4% |

5 169 |

1 933 |

-62,6% |

|

skorygowane nakłady inwestycyjne1 |

777 |

673 |

-13,4% |

2 001 |

1 933 |

-3,4% |

|

organiczne przepływy pieniężne |

165 |

153 |

-7,3% |

-2 528 |

407 |

nd. |

|

skorygowane organiczne przepływy pieniężne |

165 |

123 |

-25,5% |

620 |

111 |

-82,1% |

|

Kluczowe wskaźniki KPI (w tys.) |

4 kw. 2016 |

4 kw. 2017 |

Zmiana |

|

liczba klientów ofert konwergentnych |

835 |

1 306 |

+56,4% |

|

dostępy mobilne (liczba kart SIM) |

15 799 |

14 424 |

-8,7% |

|

post-paid |

9 262 |

9 726 |

+5,0% |

|

pre-paid |

6 537 |

4 698 |

-28,1% |

|

stacjonarne dostępy szerokopasmowe (rynek detaliczny) |

2 206 |

2 438 |

+10,5% |

|

klienci usług TV |

766 |

848 |

+10,7% |

|

stacjonarne łącza głosowe (rynek detaliczny) |

3 932 |

3 684 |

-6,3% |

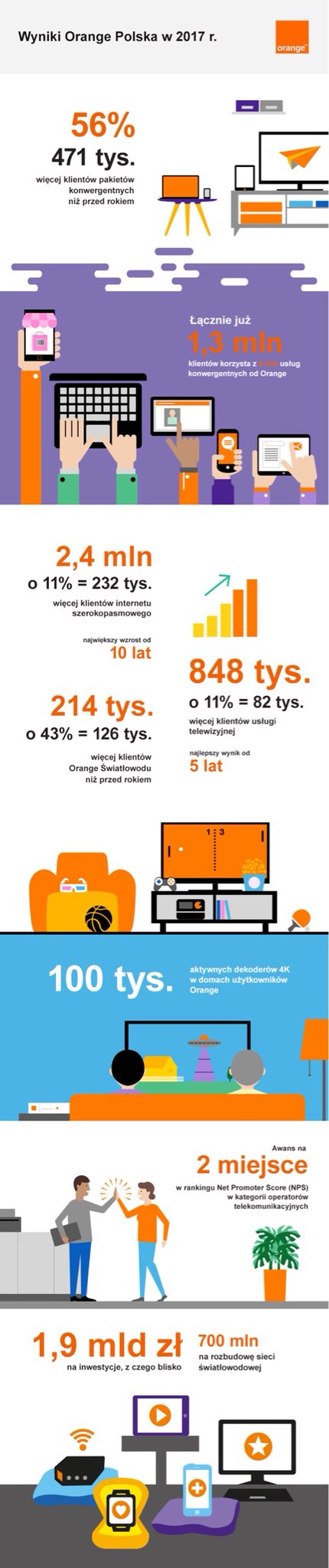

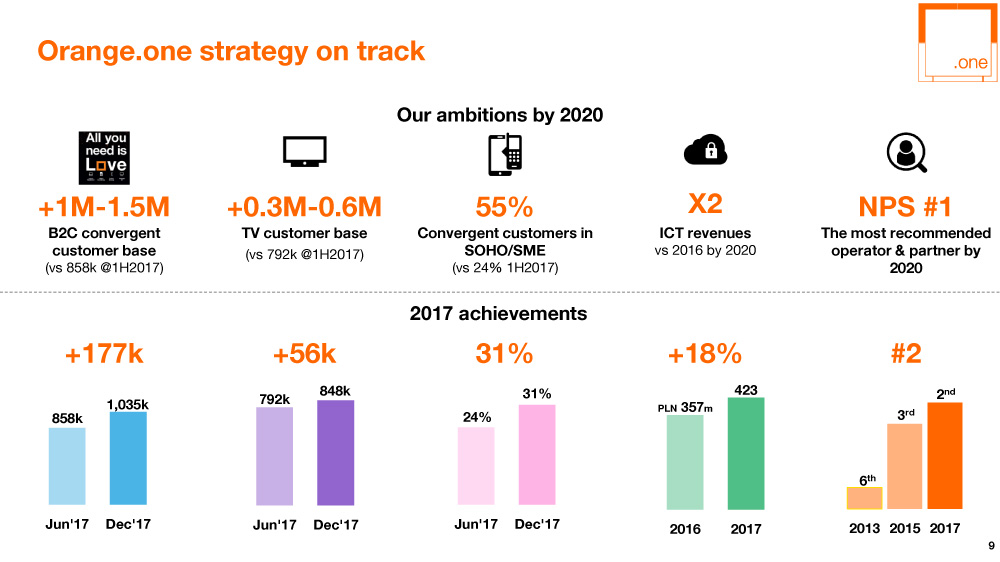

W ubiegłym roku w istotny sposób zmieniliśmy nasze podejście komercyjne oraz przedstawiliśmy nowy plan strategiczny na lata 2017-2020 o nazwie Orange.one. Skoncentrowaliśmy się znacznie bardziej na budowaniu wartości, a jednocześnie osiągnęliśmy bardzo dobre wyniki komercyjne.

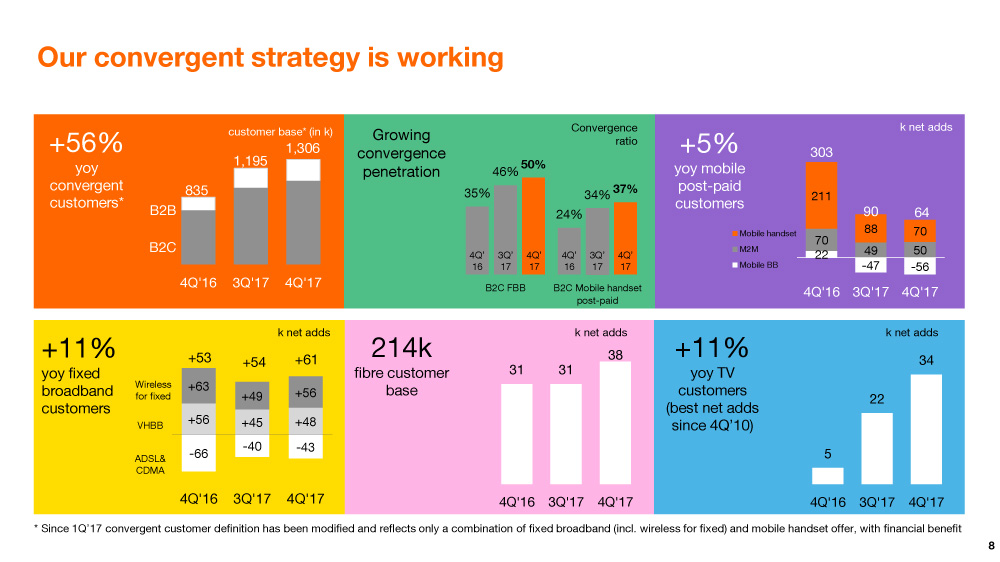

Nasza strategia konwergencji się sprawdza. Przygotowaliśmy właściwy produkt i nadaliśmy mu najwyższy priorytet komercyjny, a jednocześnie stale podnosimy jakość sieci. W strukturze przyłączeń brutto na rynku konsumenckim, około 70% klientów stacjonarnego Internetu oraz blisko 50% klientów mobilnych usług głosowych wybiera pakiety Orange Love. Na koniec 2017 roku, dokładnie połowa naszych klientów usług szerokopasmowych korzystała także z naszych usług mobilnych. Uważamy, że w konwergencji nadal tkwi duży potencjał, który będziemy starali się wykorzystać w 2018 roku.

Konwergencja była jednym z kluczowych czynników, które przyczyniły się do odwrócenia negatywnego trendu w segmencie stacjonarnego Internetu. W 2017 roku wzrost liczby klientów w tym segmencie był najwyższy od dziesięciu lat i wyniósł 11%, co pozwoliło nam zwiększyć udział w rynku. W segmencie płatnej telewizji poprawiliśmy swój wizerunek jako wiarygodnego dostawcy treści programowych. Przyrost liczby klientów usług TV wyniósł blisko 11% i był najwyższy od pięciu lat. W abonamentowych usługach komórkowych nasze podejście do sprzedaży poprawiło równowagę pomiędzy ilością a wartością.

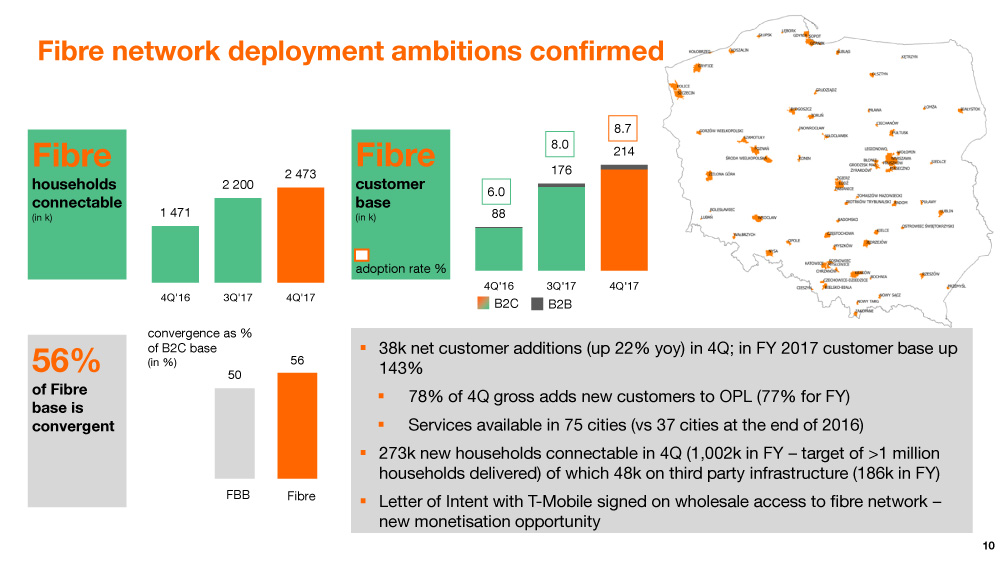

W ubiegłym roku znacząco przyspieszyliśmy rozbudowę sieci światłowodowej i chcemy utrzymać tę dynamikę w 2018 roku. Wskaźnik penetracji usługi światłowodowej wynosi obecnie 8,7%, przy czym poprawia się z każdym kolejnym kwartałem.

Z dużym zadowoleniem przyjmuję, że w rankingu NPS (Net Promoter Score) awansowaliśmy z trzeciego miejsca na drugie, do czego przyczyniły się w największym stopniu usługi światłowodowe i oferta konwergentna. To potwierdza słuszność przyjętej przez nas strategii zorientowanej na klienta oraz podjętych działań w celu zapewnienia możliwie prostej i przyjaznej obsługi.

W 2018 roku utrzymamy priorytety określone w strategii Orange.one. Naszym celem jest zbudowanie modelu biznesowego, który zapewni stabilny wzrost przychodów i zysków. Będziemy realizować nasz ambitny plan komercyjny, badając jednocześnie nowe, potencjalne możliwości biznesowe. W dalszym ciągu będziemy zmieniać biznes, zwiększać efektywność oraz dostosowywać naszą działalność i kulturę wewnętrzną do wymagań współczesnego, cyfrowego świata.

Przychody w 2017 roku wyniosły 11 381 mln zł i zmniejszyły się o 157 mln zł, tj. 1,4% rok-do-roku. Nastąpiła poprawa trendu przychodów z usług stacjonarnych, których spadek został ograniczony do 3,2% wobec 7,5% w 2016 roku – mimo że spadek przychodów z tradycyjnych usług głosowych, wynikający z niekorzystnych czynników strukturalnych, utrzymał się na poziomie ok. 13%. Znacznie wzrosły natomiast przychody z usług stacjonarnego Internetu: o 4,5% w 2017 roku wobec spadku o 3,9% w 2016 roku. Wynikało to z dynamicznego wzrostu bazy klientów, który wyniósł prawie 11%.

Pozostałe przychody wzrosły o 35% rok-do-roku, do czego przyczyniły się wyższe przychody ze sprzedaży sprzętu ICT, wzrost przychodów ze sprzedaży sprzętu do stacjonarnego dostępu bezprzewodowego oraz konsolidacja wyników przejętej firmy Multimedia Polska Energia (za niecałe 4 miesiące).

W samym czwartym kwartale, przychody zmniejszyły się o 71 mln zł, tj. 2,4% rok-do-roku. W segmencie stacjonarnego Internetu nastąpiła dalsza poprawa dynamiki wzrostu do 7,7% (był to najwyższy wzrost przychodów z tych usług w ujęciu rocznym od wielu lat). Ponadto utrzymał się wzrost przychodów ze sprzedaży urządzeń ICT (o 26% rok-do-roku). Natomiast ewolucja przychodów w obszarze komórkowym (spadek o 7,4% rok-do-roku) odzwierciedlała koncentrację na wartości i konwergencji. Na pogorszenie trendu przychodów ze sprzedaży sprzętu do usług komórkowych wpłynął także efekt wysokiej bazy z ubiegłego roku (po wprowadzeniu obowiązku rejestracji kart przedpłaconych) oraz niższe pozostałe przychody ze sprzedaży sprzętu.

Po przyjęciu strategii Orange.one, konwergencja znalazła się jeszcze bardziej w centrum naszej strategii komercyjnej. Liczba klientów konwergentnych zwiększyła się w 2017 roku o 471 tys., tj. 56% rok-do-roku, do poziomu 1,3 mln. Przyczyniła się do tego wprowadzona w lutym oferta Orange Love. Na koniec ubiegłego roku, 50% klientów indywidualnych stacjonarnego Internetu było klientami konwergentnymi (wobec 35% na koniec 2016 roku). Wśród klientów indywidualnych korzystających z mobilnych usług głosowych, udział ofert konwergentnych wzrósł do 37% (wobec 24% na koniec 2016 roku). Łączna liczba usług, z których korzystają indywidualni klienci rozwiązań konwergentnych, osiągnęła 4,17 mln, co oznacza, że średnio każdy klient korzysta z czterech usług.

Liczba klientów komórkowych usług abonamentowych zwiększyła się w 2017 roku o 464 tys., tj. 5% rok-do-roku. W ofertach głosowych, liczba aktywacji netto na poziomie 419 tys. (wobec 589 tys. w 2016 roku) odzwierciedlała koncentrację na wartości oraz rezygnację z części starych ofert, które rozwadniały wartość. Liczba klientów komórkowych usług szerokopasmowych zmniejszyła się w 2017 roku o 146 tys. wskutek zwrotu ku ofertom mobilnego Internetu do użytku stacjonarnego oraz rosnących pakietów danych dla smartfonów w głosowych planach taryfowych. Wskaźnik penetracji dla smartfonów wśród klientów głosowych usług abonamentowych przekroczył na koniec grudnia 70% wobec 67% na koniec 2016 roku. Ruch transmisji danych na użytkownika w segmencie głosowych usług abonamentowych nadal ulega podwojeniu w ujęciu rocznym.

W 2017 roku baza klientów stacjonarnego Internetu podlegała szybkiej transformacji. Całkowita liczba klientów zwiększyła się o prawie 11% rok-do-roku (do poziomu 2,44 mln) – był to najwyższy wzrost od dziesięciu lat. Przyczynił się do tego dynamiczny wzrost liczby klientów usług światłowodowych i stacjonarnego dostępu bezprzewodowego oraz dalszy wzrost bazy klientów VDSL, co z nadwyżką zrównoważyło utratę klientów netto w segmencie ADSL.

Udział wyżej wymienionych technologii wzrostowych w ogólnej liczbie klientów wzrósł do 46% (wobec 31% na koniec 2016 roku).

Dzięki inwestycjom w jakość oferty telewizyjnej oraz koncentracji na konwergencji, znacząco wzrosła baza klientów płatnej telewizji. W wyniku 82 tys. przyłączeń netto, liczba klientów usług TV zwiększyła się w 2017 roku o 11%, co stanowiło najwyższy wzrost od pięciu lat. W samym czwartym kwartale, liczba przyłączeń netto wyniosła 34 tys. i w ujęciu kwartalnym była najwyższa od 4 kw. 2010.

W segmencie stacjonarnych usług głosowych, utrata łączy netto nieznacznie spowolniła, do 248 tys. w 2017 roku wobec 262 tys. rok wcześniej. Wynikało to wyłącznie ze wzrostu w usługach telefonii internetowej (VoIP), które wchodzą w skład pakietu Orange Love.

Spadek skorygowanej EBITDA ograniczony do 4,8% rok-do-roku, co wskazuje na znaczący postęp w kierunku stabilizacji i przywrócenia wzrostu

Spadek EBITDA o 4,8% był jednak znacznie niższy niż rok wcześniej, kiedy wyniósł 10,1%. Przyczyniła się do tego poprawa trendu marży bezpośredniej oraz optymalizacja kosztów pośrednich.

Marża bezpośrednia (różnica pomiędzy przychodami a kosztami bezpośrednimi) obniżyła się znacznie mniej niż w 2016 roku, pomimo niekorzystnego wpływu nowych regulacji roamingowych, które spowodowały ogromny wzrost kosztów międzyoperatorskich. Kluczowym czynnikiem dla tej poprawy była zmiana strategii komercyjnej, która przełożyła się na znaczącą obniżkę subsydiów do telefonów komórkowych, znacznie większy udział umów bez telefonu oraz optymalizację struktury kanałów dystrybucji. Wszystkie te elementy przyczyniły się do obniżenia kosztów sprzedaży (największej kategorii kosztowej) o 10% rok-do-roku. Drugim korzystnym czynnikiem była dynamiczna poprawa marży bezpośredniej w obszarze stacjonarnego Internetu, wynikająca ze znacznie lepszego trendu przychodów i dźwigni operacyjnej. Koszty pośrednie zmniejszyły się w 2017 roku o 2,6% rok-do-roku, zaś z pominięciem jednorazowego rozwiązania rezerw w kosztach pracy o 94 mln zł w 1 kw. 2016 – o 4,8% rok-do-roku. Do ograniczenia kosztów pośrednich przyczyniły się oszczędności w kosztach pracy, sieci i usług informatycznych oraz reklamy i promocji.

W samym czwartym kwartale, skorygowana EBITDA wyniosła 667 mln zł i była o 4,2% wyższa rok- do-roku. Skorygowana marża EBITDA zwiększyła się w ujęciu rocznym o 1,4 pp, do poziomu 22,9%. Czynniki wzrostu były podobne do omówionych wyżej, które wpłynęły na wyniki całoroczne. Jednak dynamika spadku kosztów sprzedaży była wyższa niż w poprzednich kwartałach, częściowo ze względu na znaczny wzrost wydatków marketingowych w 4 kw. 2016 (związany między innymi z wprowadzeniem obowiązku rejestracji kart przedpłaconych).

Do poprawy wyniku netto przyczyniła się natomiast niższa amortyzacja (spadek o 153 mln zł w wyniku wydłużenia okresu użyteczności niektórych składników majątku trwałego) oraz spadek kosztów finansowych netto o 55 mln zł (głównie dzięki umocnieniu się złotego względem euro, co obniżyło koszty dyskonta).

Skorygowane organiczne przepływy pieniężne wyniosły w 2017 roku 111 mln zł i były niższe niż w 2016 roku (620 mln zł). Spadek w ujęciu rocznym wynikał z niższej EBITDA oraz znacznie wyższego zapotrzebowania na kapitał obrotowy (381 mln zł). Do wzrostu tej ostatniej pozycji przyczyniły się głównie trzy czynniki: uzupełnienie zapasów telefonów komórkowych, mniejszy pozytywny efekt transakcji objętych faktoringiem odwrotnym (w ujęciu rocznym) oraz zmiana terminu rozliczeń z jednym z operatorów.

Nasze wyniki finansowe w 2017 roku poprawiły się w porównaniu z poprzednim rokiem, co naszym zdaniem potwierdza realność osiągnięcia strategicznego celu, jakim jest stabilizacja i przywrócenie wzrostu w kolejnych latach. Spadek przychodów został ograniczony do zaledwie 1,4% rok-do-roku i był najniższy od wielu lat, pomimo utrzymującej się presji na tradycyjne usługi telefoniczne (PSTN). Skorygowane koszty całkowite utrzymały się na niezmienionym poziomie, pomimo znaczącego niekorzystnego wpływu nowych regulacji roamingowych, które spowodowały ogromny wzrost kosztów międzyoperatorskich. Zmieniona strategia komercyjna nastawiona na wartość przełożyła się na radykalną obniżkę subsydiów do telefonów komórkowych, znacznie większy udział umów bez telefonu oraz optymalizację struktury kanałów dystrybucji. Wszystkie te czynniki przyczyniły się do znaczących oszczędności w zakresie kosztów sprzedaży.

W 2018 roku prognozujemy stabilizację EBITDA, zgodnie z przewidywanym trendem przedstawionym w strategii Orange.one. Przewidujemy mniejszą presję na przychody. Utrzymanie nacisku na konwergencję oraz monetyzację inwestycji w sieć światłowodową powinno przynieść dalszy wzrost przychodów z usług szerokopasmowych. W segmencie mobilnym, do poprawy wyników przyczyni się umowa roamingu krajowego z Play. Te korzystne czynniki powinny w coraz większym stopniu równoważyć strukturalny spadek w usługach tradycyjnych. Zamierzamy nadal koncentrować się w strategii sprzedaży na budowaniu wartości, a także przyspieszyć optymalizację kosztów pośrednich.

W 2018 roku przewidujemy nakłady inwestycyjne w przedziale 2,0-2,2 mld zł. Nieznaczny wzrost względem poprzedniego roku obejmie sieć światłowodową i komórkową. W segmencie mobilnym, planujemy dalsze inwestycje w zasięg i pojemność sieci. Natomiast w obszarze wydatków na sieć światłowodową pojawią się koszty projektu realizowanego w ramach POPC.

Uznając inwestycje w długoterminowe budowanie wartości za priorytet oraz biorąc pod uwagę potencjalną płatność kary nałożonej przez Komisję Europejską, Zarząd nie będzie rekomendował wypłacania dywidendy w 2018 roku, co jest zgodne z naszymi zapowiedziami przy prezentacji strategii Orange.one we wrześniu 2017 roku.(...)

| baza klientów (w tys.) | 2016 | 2017 | ||||||

| 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | 2 kw. | 3 kw. | 4 kw. | |

| Klienci konwergentni | 626 | 679 | 738 | 835 | 938 | 1 084 | 1 195 | 1 306 |

| - w tym klienci indywidualni (B2C) | 532 | 568 | 603 | 666 | 738 | 858 | 945 | 1 035 |

| - w tym klienci biznesowi (B2B) | 94 | 111 | 135 | 169 | 200 | 227 | 250 | 271 |

| Stacjonarne usługi głosowe | ||||||||

| POTS, ISDN i WLL | 3 487 | 3 415 | 3 337 | 3 268 | 3 181 | 3 081 | 2 972 | 2 857 |

| VoIP | 633 | 644 | 651 | 664 | 678 | 728 | 771 | 827 |

| Razem łącza główne – rynek detaliczny | 4 120 | 4 059 | 3 988 | 3 932 | 3 859 | 3 809 | 3 744 | 3 684 |

| Dostępy szerokopasmowe | ||||||||

| ADSL | 1 669 | 1 613 | 1 562 | 1 503 | 1 451 | 1 407 | 1 367 | 1 324 |

| VHBB (VDSL + światłowód) | 366 | 409 | 436 | 492 | 544 | 588 | 633 | 681 |

| w tym VDSL | 339 | 370 | 379 | 404 | 427 | 443 | 457 | 467 |

| w tym światłowód | 27 | 39 | 57 | 88 | 117 | 145 | 176 | 214 |

| CDMA | 44 | 35 | 27 | 20 | 14 | 0 | 0 | 0 |

| Stacjonarny dostęp bezprzewodowy | 50 | 82 | 128 | 191 | 260 | 328 | 377 | 433 |

| Rynek detaliczny – łącznie | 2 130 | 2 139 | 2 153 | 2 206 | 2 269 | 2 323 | 2 377 | 2 438 |

| Baza klientów usług TV | ||||||||

| IPTV | 200 | 213 | 214 | 234 | 254 | 277 | 301 | 333 |

| DTH (telewizja satelitarna) | 597 | 590 | 548 | 532 | 521 | 515 | 512 | 515 |

| Liczba klientów usług TV | 797 | 803 | 761 | 766 | 775 | 792 | 814 | 848 |

| W tym pakiety telewizyjne 'nc+' | 190 | 194 | 194 | 195 | 189 | 193 | 199 | 232 |

| Liczba usług telefonii komórkowej (karty SIM) | ||||||||

| Post-paid | ||||||||

| telefony komórkowe | 6 369 | 6 491 | 6 640 | 6 851 | 7 009 | 7 112 | 7 200 | 7 270 |

| internet mobilny | 1 298 | 1 327 | 1 355 | 1 377 | 1 364 | 1 334 | 1 287 | 1 231 |

| M2M | 858 | 898 | 963 | 1 033 | 1 079 | 1 126 | 1 175 | 1 225 |

| Post-paid razem | 8 526 | 8 716 | 8 957 | 9 262 | 9 452 | 9 573 | 9 662 | 9 726 |

| Pre-paid | 7 689 | 7 898 | 7 309 | 6 537 | 5 820 | 4 983 | 4 696 | 4 698 |

| Razem | 16 215 | 16 614 | 16 266 | 15 799 | 15 272 | 14 555 | 14 358 | 14 424 |

| Liczba klientów usług hurtowych | ||||||||

| WLR | 780 | 730 | 693 | 652 | 614 | 587 | 564 | 531 |

| BSA | 234 | 222 | 213 | 202 | 195 | 183 | 175 | 167 |

| LLU | 125 | 120 | 116 | 110 | 105 | 100 | 96 | 91 |

| kwartalne ARPU w zł na miesiąc | 2016 | 2017 | ||||||

| 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | 2 kw. | 3 kw. | 4 kw. | |

| detaliczne ARPU z usług głosowych telefonii stacjonarnej | 39,2 | 38,7 | 38,4 | 37,9 | 37,3 | 37,0 | 37,1 | 37,2 |

| ARPU z usług stacjonarnego dostępu szerokopasmowego, telewizji i VoIP | 60,3 | 60,1 | 59,9 | 59,2 | 58,2 | 57,1 | 58,1 | 57,7 |

| ARPU z usług telefonii komórkowej | ||||||||

| Post-paid bez M2M | 45,2 | 44,2 | 43,6 | 41,8 | 39,6 | 39,6 | 37,7 | 37,5 |

| telefony komórkowe | 48,9 | 48,1 | 47,6 | 45,6 | 43,2 | 43,2 | 41,0 | 40,8 |

| internet mobilny | 27,3 | 25,2 | 23,3 | 22,8 | 21,6 | 20,6 | 19,6 | 18,2 |

| Pre-paid | 12,4 | 11,9 | 12,0 | 12,6 | 12,6 | 15,2 | 17,6 | 17,4 |

| Zagregowane | 28,8 | 28,0 | 27,9 | 28,3 | 28,1 | 30,1 | 30,5 | 30,3 |

| ARPU z usług detalicznych | 23,5 | 22,7 | 22,6 | 22,3 | 22,0 | 23,3 | 23,2 | 22,6 |

| ARPU z usług hurtowych | 5,3 | 5,3 | 5,3 | 5,9 | 6,0 | 6,7 | 7,3 | 7,7 |

| Statystyki rynkowe | 2016 | 2017 | ||||||

| 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | 2 kw. | 3 kw. | 4 kw. | |

| Rynek telefonii stacjonarnej | ||||||||

| Wskaźnik penetracji (w % gospodarstw domowych)1 | 41,4% | 40,8% | 40,3% | 39,7% | 39,1% | 38,5% | 38,0% | 37,4% |

| Rynek dostępu lokalnego w Polsce – dane szacunkowe (w mln) | 7,9 | 7,8 | 7,8 | 7,7 | 7,6 | 7,5 | 7,4 | 7,3 |

| Dostęp lokalny – rynek detaliczny 1,2 | 51,9% | 51,7% | 51,4% | 51,2% | 51,1% | 50,9% | 50,7% | 50,5% |

| Wartościowy udział w rynku1 | 58,0% | 57,5% | 57,1% | 57,0% | 56,3% | 56,1% | 56,1% | 55,5% |

| Rynek dostępu szerokopasmowego1 | ||||||||

| B2C penetracja (w % gospodarstw domowych)1 | 47,8% | 48,2% | 48,5% | 49,3% | 49,7% | 50,2% | 50,7% | 51,5% |

| Szacunkowa liczba użytkowników dostępu szerokopasmowego na rynku (w tys.)1 | 7 665 | 7 763 | 7 861 | 8 062 | 8 181 | 8 290 | 8 404 | 8 566 |

| Ilościowy udział w rynku (w %)1 | 28,0% | 27,8% | 27,4% | 27,4% | 27,7% | 28,0% | 28,3% | 28,5% |

| Rynek telefonii komórkowej | ||||||||

| Wskaźnik penetracji dla usług komórkowych | 146,1% | 147,4% | 144,6% | 140,2% | 133,7% | 132,7% | 133,8% | 135,4% |

| Ilościowy udział w rynku telefonii komórkowej | 29,0% | 29,4% | 29,4% | 29,4% | 29,9% | 28,7% | 28,1% | 27,9% |

| 1 Szacunki Spółki Dostęp lokalny z wyłączeniem hurtowej odsprzedaży abonamentu (WLR) |

||||||||

| pozostałe statystyki operacyjne telefonii komórkowej | 2016 | 2017 | ||||||

| 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | 2 kw. | 3 kw. | 4 kw. | |

| Liczba smartfonów (w tys.) | 5 809 | 5 996 | 6 057 | 6 291 | 6 312 | 6 441 | 6 552 | 6 744 |

| AUPU (w minutach) | ||||||||

| Post-paid | 345,0 | 359,3 | 351,1 | 354,5 | 342,5 | 341,0 | 335,7 | 346,4 |

| Pre-paid | 105,3 | 104,4 | 104,7 | 113,7 | 121,7 | 133,2 | 151,9 | 156,5 |

| Zagregowane | 225,3 | 231,8 | 230,4 | 244,7 | 248,0 | 259,8 | 269,5 | 278,7 |

| Wskaźnik odejść klientów telefonii komórkowej w danym kwartale (w %) | ||||||||

| Post-paid | 3,0 | 2,8 | 2,7 | 2,8 | 3,1 | 2,8 | 2,9 | 3,2 |

| Pre-paid | 15,7 | 15,2 | 16,9 | 18,1 | 21,3 | 25,0 | 17,5 | 10,9 |

| SAC post-paid (zł) | 256,4 | 211,1 | 183,0 | 188,9 | 130,7 | 92,7 | 91,2 | 90,0 |

| SRC post-paid (zł) | 222,1 | 176,3 | 169,8 | 179,9 | 64,0 | 36,6 | 39,7 | 56,0 |

| Pokrycie dla sieci 4G (w % ludności) | 89,2% | 95,4% | 97,4% | 99,1% | 99,2% | 99,8% | 99,8% | 99,8% |

| Pokrycie dla sieci 3G (w % ludności) | 99,6% | 99,6% | 99,6% | 99,6% | 99,6% | 99,6% | 99,6% | 99,6% |

| Struktura zatrudnienia w Grupie - dane raportowane (w przeliczeniu na pełne aktywne etaty, na koniec okresu) |

2016 | 2017 | ||||||

| 1 kw. | 2 kw. | 3 kw. | 4 kw. | 1 kw. | 2 kw. | 3 kw. | 4 kw. | |

| Orange Polska | 16 497 | 16 099 | 15 786 | 15 537 | 15 481 | 15 131 | 14 818 | 14 587 |

| 50% pracowników Networks | 349 | 338 | 344 | 343 | 347 | 351 | 347 | 341 |

| Razem | 16 846 | 16 437 | 16 130 | 15 880 | 15 828 | 15 482 | 15 165 | 14 928 |